On nous explique, chiffres à l’appui, que les énergies renouvelables seraient devenues les moins chères du système électrique. La preuve ? Les modèles de LCOE. Toujours les modèles de LCOE.

Problème : comme le rappelle l’article de David Turver, ci-devant, ces modèles relèvent souvent du principe bien connu du « garbage in, garbage out » — des hypothèses discutables en entrée, des conclusions flatteuses en sortie. Et comme par hasard, ces conclusions vont presque systématiquement dans le même sens.

Car il faut bien le reconnaître : ces modèles comparent ce qui n’est pas comparable. Ils mettent sur le même plan des moyens pilotables et des productions intermittentes, ignorent les coûts système — réseau, stockage, secours, et finissent par produire une illusion de compétitivité. Une illusion pratique, il est vrai.

Pratique pour qui ? Pour des décideurs — lobby de la filière, monde politique, ONG, etc, en quête de justification. L’article souligne d’ailleurs que ces résultats sont fréquemment repris pour conforter un biais déjà existant en faveur des renouvelables .

Au fond, le LCOE n’est pas tant un outil de mesure, qu’un outil de narration. Une façon élégante de démontrer, chiffres à l’appui, ce que l’on avait déjà décidé de croire.

Et dans ces conditions, la conclusion s’impose d’elle-même : ce n’est pas tant le modèle qui éclaire la décision — c’est la décision qui façonne le modèle.

Dans l'article ci-devant, le texte en italique constitue un ajout au texte original afin d’en faciliter la compréhension...

php

***

Les modèles de Coût actualisé de l’énergie — LCOE, sont peu fiables

Les résultats artificiels des modèles de LCOE sont utilisés pour fausser le débat sur le coût réel des énergies renouvelables.

Lorsqu’ils sont confrontés aux coûts réels des énergies renouvelables, les lobbyistes zéro net trompent souvent les calculs du coût de l’énergie — LCOE, pour affirmer que les énergies renouvelables sont moins chères que le gaz. Ces modèles LCOE comprennent ceux de

Lazard,

IRENA1 et des chiffres produits par le gouvernement dans leur

dernier rapport sur le coût de la génération 2025.

Le problème est que les calculs LCOE sont basés sur des modèles et comme tous les modèles, ils sont soumis à un syndrome de poubelle et de décharge. Par exemple, ces modèles ne comparent pas le like-with-like — à caractéristiques équivalentes et utilisent souvent de fausses hypothèses pour arriver à leurs résultats. C’est important parce que les décideurs politiques ignorants, désespérés de preuves pour confirmer leur parti pris envers les énergies renouvelables intermittentes, citent ces modèles pour justifier leurs décisions. Creusons pourquoi les modèles LCOE ne sont pas réalistes...

1. Agence internationale pour les énergies renouvelables

Quel est le coût actualisé de l’énergie — LCOE — levelized cost of Energy ?

Les

modèles LCOE ont commencé dans les années 1970 comme

un moyen de comparer le coût unitaire de l’électricité produite par

différentes technologies. Ils travaillent en additionnant les coûts

d’investissement et d’exploitation sur la durée de vie d’une centrale

électrique, en réduisant les coûts par un coût approprié du capital et

en divisant par la quantité d’électricité produite au cours de la durée

de vie. Le résultat est exprimé en livres — ou en dollars, par MWh ou en

pente — ou cents, par kWh et souvent affiché dans des graphiques comme

ceux de la figure1, tirés de la version 18.0 de Lazard.

Le LCOE ne compare pas des choses équivalentes

Dans

les premiers jours, ils comparaient le gaz, le charbon,

l'hydroélectricité et le nucléaire qui sont toutes des centrales à

distribution et peuvent, à des degrés divers, varier leur production

pour correspondre aux changements de la demande. Plus récemment, les

mêmes modèles ont été utilisés pour comparer les coûts de l'éolien

intermittent et du solaire. Ici, nous trouvons le premier problème, car

l’éolien et le solaire ne sont pas réguliers – leur production varie avec

la météo, pas avec la demande. La valeur d'un kWh d'électricité

produite par le solaire à la mi-journée alors que l'offre est déjà

supérieure à la demande est nulle. Alors que la valeur d'un kWh produit

par une usine à gaz à 18 h 00 par un froid de janvier soir au moment de la

demande maximale est énorme.

Les modèles LCOE ne sont pas comparés

comme avec les modèles. Ils ignorent le moment de l'offre et la

capacité de faire correspondre l'offre avec la demande.

Comme nous

le verrons ci-dessous, certains modèles tentent de corriger cette

faiblesse en calculant le coût de la raffermissement des énergies

renouvelables intermittentes, mais ces corrections ne sont que

partielles et laissent beaucoup à désirer.

Les incohérences des calculs du LCOE Des

organismes tels que l’ IRENA publient

des mesures de CDE moyenne mondiale, mais d’autres comme Lazard se

concentrent sur les États-Unis tandis que le gouvernement britannique se

concentre sur la Grande-Bretagne. En conséquence, ils arrivent à des

valeurs très différentes pour LCOE pour différentes technologies. Une

partie de cela peut être prise en compte par la géographie. Par exemple,

le facteur de charge — FC, du solaire au Texas pourrait être d'environ

25%, mais en Grande-Bretagne, le FC est d'environ 10%. Les différences

dans le facteur de charge feront une grande différence de coût, car un

facteur de charge assumé plus élevé signifie plus de génération, ce qui

signifie que les coûts sont répartis sur plus de MWh, ce qui réduit le

coût par unité. Toutefois, la géographie n'est pas la seule raison de la volatilité du LCOE. La figure 2 ci-dessous illustre les disparités de valeurs entre l' IRENA, Lazard, le rapport sur les coûts de production du gouvernement britannique et les résultats de la dernière enchère AR7.

Comparaison des estimations et réalités du marché

Les résultats de l’ IRENA sont systématiquement inférieurs aux autres calculs de LCOE, et bien en deçà des résultats réellement obtenus lors des récentes enchères AR7 et AR7a.

Par exemple, l’ IRENA estime que le coût moyen mondial de l’éolien terrestre en

2024 était de

3,4 c/kWh —

env. 3,15 cts€/kWh, soit environ

2,5 p/kWh — sur la base d'un taux de change de 1,35 $/£. Cela équivaut à seulement

25 £/MWh —

~30 €/MWh, ce qui représente à peine plus d'un tiers du prix d'exercice de

72 £/MWh —

~86 €/MWh, contrat indexé sur 20 ans, obtenu pour l'éolien terrestre lors de la

récente enchère de renouvelables AR7a.

De même, l’ IRENA avance un coût pour le solaire de seulement 4,3 c/kWh, soit 32 £/MWh — ~38 €/MWh, soit moins de la moitié du prix contractuel de 65 £/MWh — ~77 €/MWh, de l'AR7a.

Les valeurs médianes des calculs de Lazard sont également beaucoup plus basses que celles des enchères britanniques récentes, bien que leurs estimations hautes soient nettement plus réalistes. En revanche, le rapport 2025 du gouvernement sur les coûts de production — Generation Cost report, est beaucoup plus proche des résultats réels des enchères AR7 et AR7a.

Cela démontre le danger de comparer des moyennes mondiales ou des chiffres spécifiques aux États-Unis avec les conditions britanniques. Ces divergences s'expliquent en examinant certains des facteurs clés qui influencent le plus le LCOE.

Impact des estimations du coût du capital

Le LCOE de l'éolien et du solaire est extrêmement sensible au coût de capital initial — CAPEX, nécessaire à la construction de l' usine. Cela s'explique par le fait que les coûts d'investissement sont relativement élevés et engagés dès le début du projet, avant même que le moindre revenu ne soit généré par la vente d'électricité. Dans le modèle de flux de trésorerie actualisés — discounted cashflow, la valeur actuelle des dépenses en capital n'est presque pas actualisée, alors que les revenus issus de l'électricité produite 20 ans plus tard subissent une forte actualisation.

Une partie de la raison pour laquelle les résultats du LCOE varient autant d'un modèle à l'autre réside dans les différentes hypothèses de CAPEX utilisées par les organisations; voir la Figure 3 — tous les coûts sont en £/kW, convertis si nécessaire au taux de 1,35 $ pour 1 £, soit environ 1,19 €/kW.

Écarts dans les estimations des coûts d'investissement — CAPEX

L’IRENA part de l’hypothèse que l’éolien terrestre ne coûte que 771 £/kW — env. 918 €/kW, de capacité, ce qui est bien inférieur au point médian de Lazard qui dépasse les 1 500 £/kW — env. 1 785 €/kW. De son côté, le rapport 2025 du gouvernement sur les coûts de production prévoit 1 693 £/kW — env. 2 015 €/kW, un chiffre à comparer aux dépenses d'investissement de 1 865 £/kW — env. 2 220 €/kW, du projet Sneddon, qui a activé son contrat de différence — CfD, en 2024.

On remarque que les estimations de l' IRENA ne représentent que 41 % du coût réel constaté sur le projet Sneddon, ce qui souligne l'optimisme — ou le décalage, de certaines moyennes mondiales par rapport aux projets concrets en Europe.

Des écarts similaires sont observés pour l'éolien en mer et le solaire, bien qu'il faille noter que Lazard se rapproche nettement de la réalité dans ses dernières estimations.

L’illusion du coût du capital

Une autre raison pour laquelle l' IRENA constitue une telle exception dans ses estimations de LCOE réside dans l'adoption d'un coût du capital ridiculement bas, comme on peut le voir sur la Figure 4. L'utilisation d'un coût du capital aussi faible réduit artificiellement le LCOE.

Le coût du capital — souvent exprimé par le WACC ou Coût Moyen Pondéré du Capital, représente le rendement exigé par les investisseurs et les banques pour financer un projet.

- Impact sur le LCOE : plus ce taux est bas, moins les intérêts et les attentes de profit pèsent sur le coût final du mégawattheure.

- Réalité du marché : dans un contexte de taux d'intérêt élevés, les chiffres de l' IRENA semblent déconnectés des taux de rendement réellement exigés pour des projets d'infrastructure énergétique en Europe ou aux États-Unis.

La déconnexion des taux d'actualisation L’IRENA table sur un coût du capital compris entre 3 % et 3,7 %, alors que Lazard et le Gouvernement sont beaucoup plus réalistes avec des taux se situant dans une fourchette de 7,6 % à 8,9 %. Il est intéressant de noter que le Gouvernement utilise un taux de rendement minimal — hurdle rate2, de 8,9 % pour les centrales au gaz, ce qui est bien supérieur à leurs estimations pour le solaire et l’éolien terrestre, augmentant ainsi artificiellement le coût de l’électricité produite à partir du gaz.

Par ailleurs, le

Climate Change Committee3 — CCC, utilise un taux d'actualisation de

3,5 % dans ses calculs. C'est l'une des raisons pour lesquelles ils parviennent à des coûts pour l'éolien en mer

deux fois et demie inférieurs à ceux observés lors de la récente enchère

AR7.

2. Le taux de rendement minimal — hurdle rate, est le seuil au-dessous duquel une entreprise refuse de financer un projet. En fixant un taux plus élevé pour le gaz — 8,9 %, que pour le renouvelable, le gouvernement britannique « pénalise » financièrement les énergies fossiles dans ses simulations de coûts pour favoriser la transition.

3. Organisme consultatif ou indépendant composé d’experts — scientifiques, économistes, etc.

Les fantasmes du facteur de charge

Le facteur de charge — FC, est un autre élément déterminant dans le calcul du LCOE. Un facteur de charge élevé signifie qu'une plus grande quantité d'électricité est produite; les coûts peuvent donc être répartis sur un volume de production supérieur, ce qui fait baisser le coût actualisé.

La Figure 5 présente les hypothèses retenues par l’ IRENA, Lazard et le rapport

2025 sur les coûts de production

— Generation Cost report, et les compare aux résultats réellement obtenus par le parc de production d'énergies renouvelables du Royaume-Uni en

2024, selon

les données d’ Energy Trends — Tableau ET6.1.

À noter que en surestimant le facteur de charge, des organismes comme l' IRENA affichent des prix en €/MWh artificiellement bas qui ne correspondent pas à la réalité physique des régions moins venteuses ou moins ensoleillées comme le Nord de l'Europe.

L’IRENA, Lazard et le gouvernement britannique partent tous du principe que les facteurs de charge, pour toutes les technologies confondues, sont bien plus élevés que ceux réellement atteints par le parc de production renouvelable du Royaume-Uni en 2024. Cela signifie qu’ils surestiment systématiquement la quantité d’électricité produite et, par conséquent, sous-estiment le coût par MWh.

À noter que l'utilisation de données réelles — comme celles d' Energy Trends, au lieu de modèles théoriques est cruciale pour les investisseurs, car elle intègre les périodes de calme plat — pour l'éolien, ou de couverture nuageuse prolongée — pour le solaire, spécifiques à la zone géographique concernée.

Les différents organismes qui calculent le LCOE formulent également des hypothèses optimistes quant à la durée de vie opérationnelle des technologies renouvelables, comme l'illustre la Figure 6.

La distorsion des durées de vie économique

Le rapport sur les coûts de production de 2025 suppose une durée de vie des actifs de 35 ans pour l’éolien terrestre, 30 ans pour l’éolien en mer et 38 ans pour le solaire. La durée des contrats pour les projets attribués dans le cadre des enchères AR7 et AR7a a été portée à 20 ans. Après cette période, ces installations dépendront des prix du marché pour leurs revenus.

Cependant, si une grande capacité d’énergies renouvelables est connectée au réseau, les panneaux solaires synchronisent leur production, et la production des parcs éoliens a tendance à varier de manière simultanée. Ainsi, lorsqu’il fait ensoleillé, la valeur de la production solaire sera proche de zéro, et de même, la valeur de la production éolienne sera proche de zéro lorsqu’il y a du vent.

Si les revenus générés sont proches de zéro, ils ne seront pas en mesure de couvrir leurs coûts de trésorerie d’exploitation et ne seront plus économiquement viables une fois les contrats CfD arrivés à expiration. La durée de vie économique de ces installations ne devrait donc pas dépasser la période de subvention.

En ce qui concerne les centrales électriques au gaz, c’est l’inverse qui est vrai. Le gouvernement suppose une durée de vie de seulement 25 ans pour les centrales CCGT — cycles combinés au gaz, alors même qu’il s’efforce de prolonger la durée de vie du parc existant à 35 ans ou au-delà, afin de garantir une capacité de secours suffisante lorsque le soleil ne brille pas ou que le vent ne souffle pas.

Cela a pour effet de surestimer le LCOE de la production d’électricité à partir du gaz.

Les coûts du carbone faussent les règles du jeu

En plus de formuler des hypothèses optimistes concernant les dépenses d’investissement — capex, le coût du capital, la durée de vie des actifs et les facteurs de charge afin de rendre les énergies renouvelables artificiellement moins chères, le gouvernement britannique utilise des hypothèses irréalistes sur le coût du carbone afin de rendre les énergies fossiles artificiellement plus coûteuses, comme le montre la figure 7.

Selon le rapport sur les coûts de production, la mise en service d’une centrale électrique au gaz en 2030 coûtera 147 £/MWh — ~175 €/MWh, en supposant un facteur de charge de 30 %. Les centrales à gaz n’atteindraient un facteur de charge aussi faible qu’en raison de la forte présence d’énergies renouvelables intermittentes sur le réseau.

Une analyse détaillée du fichier de calcul fourni montre qu’ils estiment les coûts du carbone à 41 £/MWh —

~49 €/MWh, sur le total. Ce calcul repose sur l’hypothèse que les

prix du carbone sur le marché augmenteront de plus de cinq fois, passant de 44 £/t en

2025 —

environ 50€/t, à 235 £/t en

2050 —

environ 270€/t. Ils expliquent que les prix du carbone augmentent fortement après 2035 parce que les réductions d’émissions en dehors du secteur électrique seront plus coûteuses à réaliser. En d’autres termes, il est nécessaire de rendre le carbone cher afin de faire apparaître la réduction des émissions comme économiquement rentable. En d'autres termes, ils doivent rendre le carbone onéreux pour que la réduction des émissions paraisse rentable.

Impact du stockage par batteries

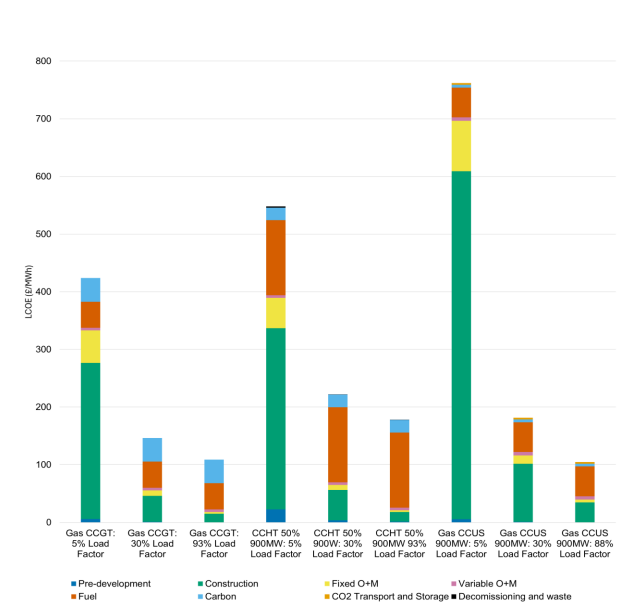

Pour tenter de répondre partiellement au problème de l’intermittence, que les modèles de LCOE ignorent pour l’éolien et le solaire, Lazard cherche à estimer le coût de la « fiabilisation » de l’intermittence. IRENA et le gouvernement britannique ne prennent même pas la peine de le faire.

Tout d’abord, Lazard calcule le coût de l’ajout de batteries, généralement offrant 2 heures de stockage, aux installations solaires et éoliennes terrestres. La figure1 montre que le LCOE du solaire passe de 38–78 £/MWh à 50–131 $/MWh — environ 44–91 €/MWh à environ 46–121 €/MWh, lorsque des batteries sont ajoutées. De même, le coût de l’éolien terrestre passe de 37–123 $/MWh à 44–123 $/MWh — environ de 34–113 €/MWh à environ 40–113 €/MWh, avec l’ajout de batteries.

Il convient de noter que, dans ses calculs du coût du stockage autonome, Lazard suppose que les batteries peuvent être rechargées à seulement 33 $/MWh — environ 30 €/MWh, un niveau bien inférieur au coût actualisé de l’énergie — LCOE, de toutes les technologies étudiées, à l’exception d’une centrale à gaz existante déjà amortie. Les faibles coûts du stockage reposent donc sur le gaz pour leur équilibre économique, ou sur le fait que les renouvelables vendent leur électricité à perte.

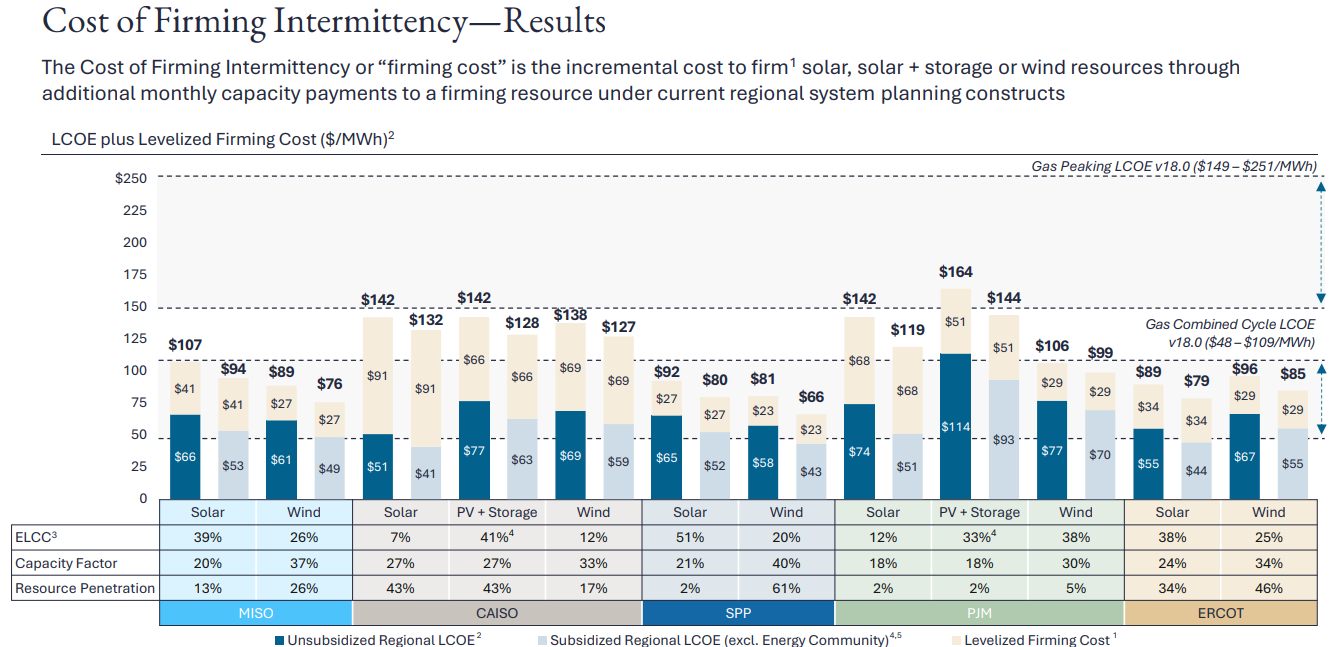

Cependant, la capacité de ces batteries n’est pas suffisante pour assurer une véritable puissance pilotable. Lazard estime donc également le coût d’un véritable « firming » — garantie de puissance ferme, des énergies renouvelables intermittentes. La figure 8 présente les résultats de ces travaux.

Leurs calculs montrent que, pour la Californie — CAISO, le coût du solaire sans subvention est de 51 $/MWh, soit environ 47 €/MWh. Le solaire sans subvention avec une certaine capacité de stockage revient à 77 $/MWh, soit environ 71 €/MWh.

Cependant, ce stockage n’est pas suffisant pour fournir une véritable capacité pilotable — « firm capacity ». Ainsi, le coût du solaire — ou du solaire avec stockage, atteint 142 $/MWh, soit environ 131 €/MWh, lorsque l’on prend en compte les coûts des paiements de capacité à une ressource de « fiabilisation » — firming resource.

Ce niveau de 142 $/MWh — ~131 €/MWh, est supérieur à la fourchette de 48 à 109 $/MWh — ~44 à 100 €/MWh, pour une turbine à gaz à cycle combiné — CCGT. Toutefois, cela reste encore favorable aux renouvelables « pilotables », car le coût élevé du gaz en haut de fourchette correspond à un facteur de charge de seulement 30 %.

La nécessité de faire fonctionner les turbines à gaz avec des facteurs de charge aussi faibles n’existe que du fait de la présence des énergies renouvelables.

Batteries et solaire au Royaume-Uni

Lorsque l’on souligne l’intermittence et la variabilité inter-saisonnière de l’énergie solaire au Royaume-Uni, la réponse fréquente des partisans des renouvelables sur X peut se résumer ainsi : « n’avez-vous jamais entendu parler des batteries ? ». Il convient donc d’examiner l’impact du stockage par batteries sur le coût du solaire à l’échelle du réseau au Royaume-Uni.

On peut reconstruire un calcul de LCOE en utilisant les paramètres suivants : un facteur de charge de 12 %, une durée de vie des actifs de 38 ans et le profil de dépenses d’investissement. Cela donne un LCOE de base de 60 £/MWh, soit environ 70 €/MWh, comme indiqué dans le rapport sur les coûts de production 2025.

On peut ensuite utiliser ce modèle pour tester la sensibilité du LCOE à l’ajout de dépenses d’investissement supplémentaires liées aux batteries. Ces calculs de sensibilité sont particulièrement favorables aux batteries pour deux raisons. Premièrement, le coût des batteries est supposé être un coût unique lors de la construction de la centrale solaire, alors qu’en réalité leur durée de vie est plus courte que celle des panneaux solaires, ce qui implique des dépenses supplémentaires pour les remplacer au moins une fois sur la durée de vie des panneaux. Deuxièmement, les pertes liées aux cycles de charge et de décharge sont ignorées, ce qui réduit pourtant la production utile des panneaux solaires.

Lazard estime le coût du stockage entre 127 et 326 $/kWh de capacité pour une batterie de 100 MW / 200 MWh, soit un coût médian d’environ 150 £/kWh après conversion à un taux de 1,35 $/£, soit environ 176 €/kWh.

Cependant, on dispose aussi d’un autre point de référence avec une grande installation de stockage au Royaume-Uni –

Zenobe Capenhurst. Il s’agit d’une batterie de

100 MW / 107 MWh qui, selon ses comptes, a coûté 33,25 millions de £, soit

environ 39 millions d’euros, ce qui donne un coût unitaire d’environ 311 £/kWh —

~365 €/kWh, de capacité installée.

La figure 9 montre comment le LCOE du solaire au Royaume-Uni évolue avec l’ajout de batteries de 2 heures ou 4 heures en utilisant les estimations de Lazard ainsi que les coûts réels d’un projet de stockage existant au Royaume-Uni.

Le LCOE de base de 60 £/MWh — ~70 €/MWh, augmente à 84 £/MWh — ~98 €/MWh, en ajoutant une batterie de 2 heures, et à 108 £/MWh — ~126 €/MWh, pour une batterie de 4 heures, en supposant le coût médian des estimations de stockage de Lazard.

Cependant, en utilisant les coûts de stockage issus de Zenobe Capenhurst, le LCOE du solaire avec batteries s’élève à 110–160 £/MWh — ~129–187 €/MWh.

Comme nous l’avons vu précédemment avec les coûts de « firming » estimés par Lazard, le coût du solaire associé à des batteries est encore très éloigné de celui d’un système entièrement pilotable. Des coûts supplémentaires d’équilibrage et de secours restent nécessaires en plus du LCOE.

Coût complet de la fiabilisation des énergies renouvelables

Comme indiqué précédemment, les énergies renouvelables intermittentes comme l’éolien et le solaire produisent de l’électricité en fonction des conditions météorologiques et ne répondent pas aux variations de la demande sur le réseau. Cela implique donc des coûts de secours, d’équilibrage du réseau et d’extension des infrastructures pour intégrer ces technologies.

Si l’on ajoute les 1,96 milliard de £ — ~2,30 milliards d’euros, de coûts supplémentaires d’équilibrage aux 1,25 milliard de £ — ~1,47 milliard d’euros, de coûts de capacité du marché de capacité en 2024, puis que l’on divise le tout par les 97,6 TWh de production issue de l’éolien et du solaire intermittents, on obtient un coût d’environ 33 £/MWh — ~39 €/MWh, pour l’équilibrage du réseau et les capacités de secours, à ajouter aux valeurs de LCOE.

Les coûts d’extension du réseau de transport pour connecter les sites de production renouvelable éloignés devraient également être ajoutés. Une fois ces coûts intégrés, l’éolien et le solaire apparaissent nettement moins compétitifs.

Dans la figure 7, le gouvernement révèle également, de manière involontaire, l’impact des renouvelables sur le coût de la production à partir du gaz. En l’absence de renouvelables, on pourrait s’attendre à ce qu’un parc de centrales à gaz fonctionne typiquement à un facteur de charge d’environ 60 %, en raison des variations inter-saisonnières.

Les données montrent que le LCOE du gaz — hors coût du carbone, varie de 70 £/MWh — ~82 €/MWh, à 93 % de facteur de charge, à 106 £/MWh — ~124 €/MWh, à 30 %, et jusqu’à 383 £/MWh — ~448 €/MWh, à 5 %.

L’augmentation de la part des renouvelables dans le réseau rend le recours aux centrales de secours plus coûteux, car leurs coûts fixes doivent être amortis sur une production plus faible.

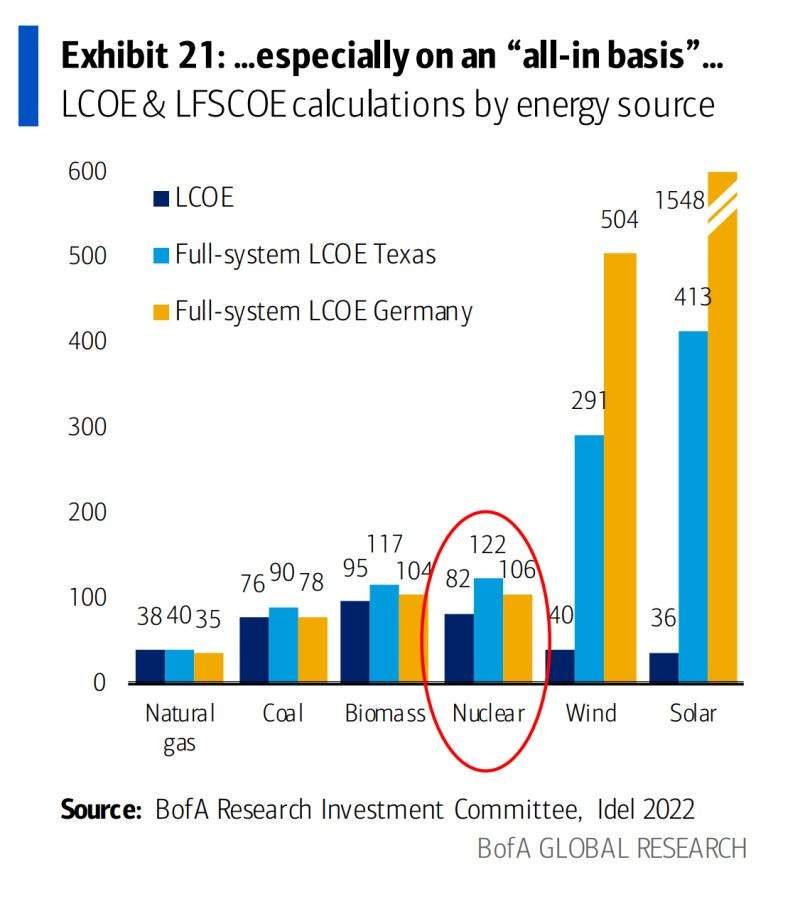

Coût complet du système énergétique

Une bien meilleure mesure du coût des énergies renouvelables est le Levelised Full System Cost of Energy — LFSCOE — Coût actualisé total du système énergétique, qui vise à quantifier tous les coûts additionnels liés à l’intermittence des renouvelables. Cependant, ce calcul est plus complexe, repose sur davantage d’hypothèses et est donc plus incertain.

Néanmoins, la banque Bank of America — BofA, a publié en 2023 les résultats présentés dans la figure 10.

Selon Bank of America, le coût d’un

réseau électrique 100 % éolien en Allemagne serait de 504 $/MWh —

~ 463 €/MWh, soit 373 £/MWh —

~437 €/MWh, et atteindrait un niveau vertigineux de 1 548 $/MWh —

~1 422 €/MWh pour un système entièrement solaire, soit 1 146 £/MWh —

~1 341 €/MWh.

Ces coûts diminuent de

près de moitié si l’objectif est de construire un réseau fonctionnant à 95 % avec la technologie choisie, mais ils restent néanmoins extrêmement élevés.

Conclusions

Les résultats obtenus à partir des modèles de LCOE sont extrêmement sensibles aux paramètres d’entrée. Ils sont donc sujets au principe du « garbage in, garbage out » — résultats biaisés si les hypothèses sont biaisées. Malheureusement, de nombreux organismes qui promeuvent ces modèles introduisent volontairement des hypothèses défavorables ou discutables dans les paramètres, obtiennent en retour des résultats biaisés, puis présentent malgré tout ces conclusions favorables aux énergies renouvelables intermittentes comme étant fiables et pertinentes.

On observe toutefois certains signes d’un début de réalisme dans le rapport gouvernemental sur les coûts de production de 2025. Néanmoins, ces calculs ne prennent pas en compte les coûts supplémentaires liés à l’intégration des énergies renouvelables dans le réseau afin de fournir une puissance réellement pilotable.

Lazard commence à intégrer partiellement ces effets, mais ses résultats restent encore très en deçà des calculs de LFSCOE réalisés par Bank of America.

Au mieux, on peut dire que les modèles de LCOE sont de mauvaise qualité et peu fiables.

Aucun commentaire:

Enregistrer un commentaire