" On abîme la vie en acceptant n'importe quoi à la place du meilleur. "

BOUTELLEAU Jacques, dit CHARDONNE Jacques, I884-I968, Claire, Éditions Grasset, I93I;

Grand prix du roman de l'Académie française, I932.

Grand prix du roman de l'Académie française, I932.

php

***

Regard sur le marché de l'électricité

Le marché de l’électricité s’est récemment envolé sur fond de flambée du cours du gaz et de guerre en Ukraine. Sa hausse durablement inévitable comprend des causes structurelles, comme le prix du carbone et celui des intrants, et d'autres accidentelles, liées aux fluctuations plus ou moins prévisible de deux paramètres : les aléas des EnR électriques, destinés à croitre, et la disponibilité de la production pilotable, dont on est en droit d’espérer que le plus dur est derrière nous.

La France a le privilège de ne dépendre pratiquement que de ce dernier paramètre.

La hausse inévitable du marché français, sera lié au coût marginal du dernier moyen appelé, y compris à l'autre bout du réseau européen. Cette hausse n'impliquera pas celle des tarifs de notre consommation d’électricité. Mais à long terme, le " dumping subventionné " des EnR, appelées à inonder un marché ainsi biaisé, compromet le modèle économique de notre production nucléaire, et notre indépendance de ce marché.

Les causes structurelles

Prix du carbone

Le système d’échange de quotas carbones, SEQE UE, est entré en phase 4 en 202I, conférant un surcoût notable aux centrales thermiques, avec I00€/tonne en février dernier, soit I00€/MWh de surcoût pour le charbon et grosso modo la moitié pour les groupes gaz.

Source BNP

Prix des combustibles

Les matières premières, gaz charbon fioul, ont subi la même envolée avec la guerre en Ukraine, avant de revenir aux valeurs précédentes à la fin de l’hiver dernier. Leur cours reste cependant appelé à monter.

Source Boursorama

Les moyens d'extrême pointe

- Diesel dispatchable

En cas de pénurie, la France a recours à des moyens d’extrême pointe dont les prix astronomiques sont justifiés par leur peu d’heures d’utilisation.

Les moyens d'extrême pointe

- Diesel dispatchable

En cas de pénurie, la France a recours à des moyens d’extrême pointe dont les prix astronomiques sont justifiés par leur peu d’heures d’utilisation.

Source CRE

Soit plus de I4.000€/MWh en 20I8 pour à peine plus de I00MWh produit en 20I8.

Ces coûts d’achat ont ensuite disparu de la rubrique des dépenses d’ EDF, avec 0,2M€ en 20I9 et plus rien après.

- Équilibrage

Parallèlement, le règlement européen Electricity Balancing est entré en vigueur le I8 décembre 20I7 afin de mettre en place un marché d’équilibrage au niveau européen.

Le 4 avril 2022, RTE activait notamment des offres d’équilibrage supérieures au plafond du marché spot qui était de 3.000€/MWh

Source RTE

- DMO et Domin

Exceptionnellement, le prix spot du marché français restait donc en dessous de ce « dernier moyen utilisé pour établir l’équilibre P=C » et culminait à 2.987,78€/MWh à 8 heures.

Événement qui entrainait automatiquement et de manière irréversible la hausse du plafond de prix de 3.000 €/MWh à 4000 €/MWh pour l’ensemble du marché européen.

En tout état de cause, c’est l’indexation automatique du cours au dernier moyen utilisé au moment des enchères, et non à celui du gaz qui fait flamber ce marché lors de tensions annoncées.

- Le marché de gros de l'électricité

Le marché spot comprend l’échéance journalière, de produits horaires avec livraison le lendemain.

Et l’échéance infrajournalière, avec des produits demi-horaires, horaires ou par blocs de plusieurs heures, avec livraison le jour même.

Ce marché infrajournalier français permet des échanges en France jusqu’à cinq minutes avant le début de la livraison.

Ce marché spot, journalier ou infrajournalier, ne représente qu’une petite partie des échanges intermédiés d’électricité sur le marché de gros.

Source CRE

Une partie non intermédiée s’effectuant directement de gré à gré.

La conséquence de la fermeture inopinée de moyens pilotables

Le concours de circonstances qui a pénalisé le parc nucléaire français depuis 2 ans, a été aggravé par la fermeture anticipée de Fessenheim s’ajoutant à la fermeture de 8,6 GW de moyens thermiques pilotables depuis 20I2 selon les bilans annuels de RTE. Ce qui a rendu la France dépendante de ses importations. Cette situation exceptionnelle a conféré au marché à terme (Y+1) la plus grande fébrilité en janvier 2021, avant même l’invasion de l’Ukraine et l’envolée du cours du gaz.

Une partie non intermédiée s’effectuant directement de gré à gré.

La conséquence de la fermeture inopinée de moyens pilotables

Le concours de circonstances qui a pénalisé le parc nucléaire français depuis 2 ans, a été aggravé par la fermeture anticipée de Fessenheim s’ajoutant à la fermeture de 8,6 GW de moyens thermiques pilotables depuis 20I2 selon les bilans annuels de RTE. Ce qui a rendu la France dépendante de ses importations. Cette situation exceptionnelle a conféré au marché à terme (Y+1) la plus grande fébrilité en janvier 2021, avant même l’invasion de l’Ukraine et l’envolée du cours du gaz.

Source CRE

Dont la CRE confirme ainsi les causes : " Bien que les incertitudes aient été généralisées en Europe, le prix français a réagi plus fortement que ses voisins européens, du fait des indisponibilités affectant le parc nucléaire. (...)

Le marché pourrait ainsi avoir anticipé des prix extrêmement élevés sur certaines heures, supérieurs au coût marginal de la dernière unité appelée : fixation du prix par les effacements explicites ou l’élasticité de la demande, voire atteinte du plafond à 3.000 €/MWh sur l’enchère journalière." Atteinte qui aura donc lieu le 4 avril, ainsi que nous venons de le voir.

Ce point n'est pas anodin et identifie l'origine de certains prix inédits jusqu'alors : le nouveau business des opérateurs d'effacement.

L'imperméabilité du marché français au cours du gaz et à celui du carbone

Les français ont toujours bénéficié d’un tarif avantageux grâce au parc nucléaire d'EDF, déjà amorti financièrement et aucunement impacté par la hausse des combustibles fossiles, ni celle du prix du carbone. Son rang de1er exportateur MONDIAL presque chaque année depuis I990, le rendait indépendant du marché malgré la thermosensibilité de sa consommation qui entraine des importations anticipées, négociées en position de force, et, en tout état de cause, marginales.

La règlementation de ses tarifs par un organisme français, la CRE permet d'assurer des prix au plus bas et conférer à l'industrie un avantage compétitif sur nos voisins.

Car rien n'interdit à EDF de pratiquer des tarifs inférieurs au cours du marché français

Dont la CRE confirme ainsi les causes : " Bien que les incertitudes aient été généralisées en Europe, le prix français a réagi plus fortement que ses voisins européens, du fait des indisponibilités affectant le parc nucléaire. (...)

Le marché pourrait ainsi avoir anticipé des prix extrêmement élevés sur certaines heures, supérieurs au coût marginal de la dernière unité appelée : fixation du prix par les effacements explicites ou l’élasticité de la demande, voire atteinte du plafond à 3.000 €/MWh sur l’enchère journalière." Atteinte qui aura donc lieu le 4 avril, ainsi que nous venons de le voir.

Ce point n'est pas anodin et identifie l'origine de certains prix inédits jusqu'alors : le nouveau business des opérateurs d'effacement.

L'imperméabilité du marché français au cours du gaz et à celui du carbone

Les français ont toujours bénéficié d’un tarif avantageux grâce au parc nucléaire d'EDF, déjà amorti financièrement et aucunement impacté par la hausse des combustibles fossiles, ni celle du prix du carbone. Son rang de1er exportateur MONDIAL presque chaque année depuis I990, le rendait indépendant du marché malgré la thermosensibilité de sa consommation qui entraine des importations anticipées, négociées en position de force, et, en tout état de cause, marginales.

La règlementation de ses tarifs par un organisme français, la CRE permet d'assurer des prix au plus bas et conférer à l'industrie un avantage compétitif sur nos voisins.

Car rien n'interdit à EDF de pratiquer des tarifs inférieurs au cours du marché français

L' ARENH

Cette occurrence est pourtant l’origine du contentieux avec la Commission européenne par une enquête sectorielle de 2007 « au sujet d'aides présumées en faveur de grandes et moyennes entreprises en France, sous forme de tarifs industriels d'électricité réglementés à un niveau artificiellement bas », dans la mesure où ils étaient inférieurs au cours du marché français.

Alors que cette circonstance provenait du coût marginal de centrales thermiques étrangères, le contentieux s’est soldé par les contrats ARENH imposés à EDF jusqu’en 2025.

Parmi les I03 concurrents d’EDF bénéficiaires de l' ARENH en 2023, qui l’ont ainsi privé d’une large part de sa production nucléaire à bas prix, 42€/MWh, quasiment aucun n’est à l’abri de l’envolée des 2 principales composantes du prix de l’électricité que sont les intrants et le prix du carbone, à l'instar de GAZELENEGIE SOLUTION, dont le principal actionnaire est le milliardaire tchèque D. Kretinski, racheteur des centrales à charbon françaises de Saint-Avold et Gardanne.

Et tous doivent se fournir sur le marché, particulièrement ceux qui ne produisent rien ou quasiment rien eux-mêmes.

L'envolée du marché est la raison de la défaillance de nombreux fournisseurs alternatifs et dont EDF a l’obligation de reprendre les clients, après qu’ils ont souvent été victimes d’une hausse exponentielle de leurs factures.

Tandis que ceux qui avaient visé des économies en préférant des contrats indexés sur ce prix du marché aux tarifs réglementés ont payé le prix de leur lourde erreur.

Le marché d'une offre volatile et de la demande

Répondant à la seule loi de l’offre et de la demande, ce marché européen des échanges journaliers oscille aujourd’hui avec la plus grande volatilité entre des prix largement négatifs quand l’offre, désormais de plus en plus aléatoire, est supérieure à la demande, à des sommets de plusieurs milliers d’euros/MWh en cas de forte tension.

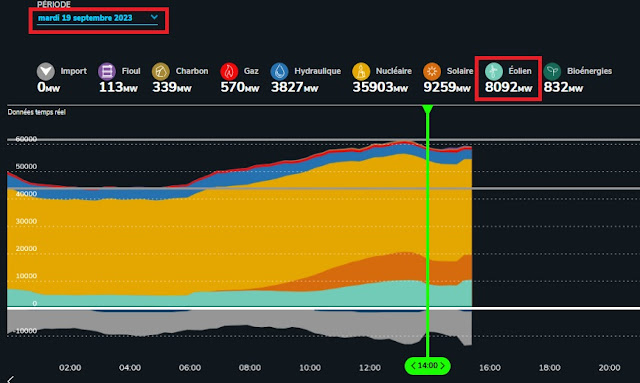

Et les transactions, jusqu’à ¼ d’heure avant la livraison, se calquent en toute logique sur le coût du dernier moyen nécessaire à activer. En rémunérant automatiquement chaque source de production de la même manière, les MWh prévus de longue date au même tarif de ceux dont on n'attendait pas la venue quelques instants auparavant, et qui rendent nécessaires des ajustement de dernier moment quand plus d' I GW de puissance fait défaut par rapport à la dernière prévision de la journée, comme ce 19 septembre à 14 heures.

I9 septembre I4 heures : 3 prévisions erronées pour 8092 MW

La dérogation ibérique

Pour précision, contrairement à certaines rumeurs, l’Espagne et le Portugal n’ont pas obtenu la dérogation provisoire de « sortir d’un marché de l’électricité indexé sur le gaz », mais l'autorisation de subventionner eux-mêmes à hauteur de 8,4 Md’€ les intrants fossiles de leurs centrales électriques sans que cela soit condamné en tant qu'aide d’État. Et cela pour la raison que « la capacité d'interconnexion limitée de la péninsule ibérique, la forte exposition des consommateurs aux prix de gros de l'électricité, ainsi que l'influence importante du gaz sur la fixation des prix de l'électricité ont entraîné une perturbation particulièrement grave des économies espagnole et portugaise ».

Une libre concurrence biaisée par le dumping subventionné

Les privilèges accordés aux EnR perturbent le système électrique européen et son marché libéralisé en organisant un véritable " dumping subventionné " des EnR intermittentes à coût marginal nul, sans même que les surcoûts qu'elles induisent sur le réseau pour lui permettre de marcher sur la tête, ni celui des centrales thermiques chargées de pallier cette intermittence, leur soit imputé. Ces 2 privilèges relevant du régime de leurs aides.

À partir de quoi, il n'y a plus de libre concurrence.

Libre concurrence au nom de laquelle les Directives européennes ont imposé la mise à disposition de tous des réseaux de transport, le développement des interconnexion à tout nouveau concurrent, et la séparation des métiers de producteur, transporteur, et fournisseur.

Libre concurrence biaisée qui devra, à long terme condamner le modèle économique du nucléaire français par l'afflux massif d'un parc intermittent, notamment allemand bradé y compris à des prix négatifs en raison du dimensionnement exponentiel envisagé pour son parc et les interconnexions.

Source

Source À court terme, la France devrait être peu affectée par les causes structurelles de la hausse du marché, que sont le cours des intrants et du carbone. Et pourra tirer parti de ses causes accidentelles en important à bas coût lorsque les EnR produisent et en vendant lorsque les cours s'enflamment, grâce à la disponibilité de son parc pilotable de plus gros exportateur mondial jusqu'aux problèmes récents, exceptionnels et transitoires, de son parc nucléaire.

Mais à long terme, elle subira les effets de la cannibalisation de son parc nucléaire appelé à moduler de plus en plus, en ruinant le modèle économique d'une base majoritaire de production de notre consommation, ainsi que le chiffre ci-dessous le rapport franco-allemand « L‘Energiewende et la transition énergétique à l’horizon 2030 » : entre + 3Md'€ par an en réduisant sa puissance à 40 GW, contre 9Md'€ par an de perte s'il ne réduit pas sa puissance : 63 GW.

En tout état de cause, la sécurité énergétique devrait être un secteur régalien géré sur le long terme et non le terrain de jeu de traders de tout poil dans un marché biaisé par le dumping subventionné.

Aucun commentaire:

Enregistrer un commentaire