" Depuis l'effondrement de l'U.R.S.S, voici deux ans, on va répétant qu'il n'y a plus qu'une superpuissance. C'est une erreur. Il y en a désormais deux. Et la deuxième a de bonnes chances de dépasser la première dans le nouveau siècle, du moins en production*; peut-être, même, beaucoup plus tôt qu'on ne pense, — non à la fin, mais au milieu; voire dans les premières décennies du XXIe siècle. Toutefois, en France, on ne l'a pas encore compris. On ne saurait admettre le succès, et encore moins la suprématie, d'un empire qui récuse nos leçons de morale politique. Pourtant, il suffit d'ouvrir les yeux. "

PEYREFITTE Alain, La Chine s'est éveillée, I997.

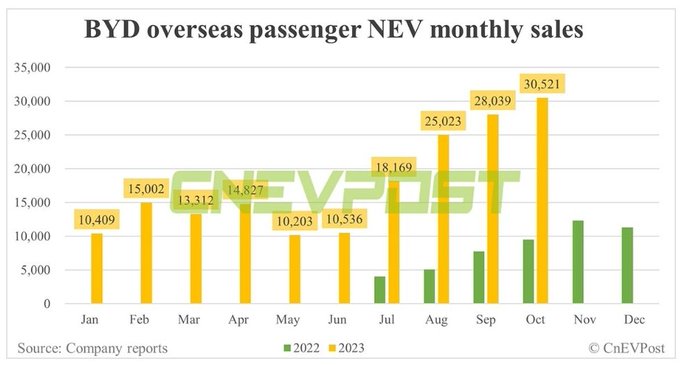

* Voiture électrique : " 300 000 voitures électriques vendues en un seul mois pour BYD : c'est plus que ce que vendront Renault, Nissan, Dacia et Mitsubishi en 2023. Ca va bien se passer; BYD n'a exporté que I0% des 300 000 voitures électriques qu'il a vendu en octobre, mais cela représente quand même 30 000 voitures avec des exportations en forte augmentation. Après la tempête Tesla, le tsunami BYD se rapproche de l'Europe qui lui a déroulé le tapis rouge. "

MEILHAN Nicolas, X

php

***

La transition énergétique européenne : vers un désastre industriel

Après le 20 % d’énergies renouvelables à atteindre en 2020, le I2 septembre dernier une nouvelle directive REDI a été adopté par le Parlement Européen et bientôt par le Conseil. Elle fixe un objectif contraignant de 42,5 % d’énergies renouvelables dans la consommation européenne d’ici 2030 contre 22 % actuellement. Ainsi l’UE n’a jamais été aussi ambitieuse dans son action en faveur de la transition énergétique, alors qu’actuellement, rien que, dans le mix électrique européen, les renouvelables de type solaire et éolien n’atteignent que 27 % de la production, toujours derrière le nucléaire qui en assure 3I %.

Mais ce problème n’est que peu de chose par rapport au fait que tous les secteurs industriels qui ont les clés pour atteindre cet objectifs, font face actuellement à des difficultés existentielles.

Tout ce passe comme si l’UE voulait livrer une guerre climatique, sans avoir la capacité de produire les armes nécessaires, que ce soient les modules solaires, les turbines éoliennes, les batteries et les véhicules électrique ainsi que les électrolyseurs.

A – La deuxième mort du photovoltaïque européen

Le 22 septembre, SolarPower Europe et l’ESMCouncil2 ont envoyé des lettres à la Commission Européenne demandant des mesures rapides pour préserver l’industrie solaire en Europe et la protéger d’une deuxième vague d’insolvabilité. L’enquête menée par l’ ESMC, auprès de I5 fabricants européens de produits photovoltaïques, a révélé que la production de modules solaires avait chuté de 9 GW à 1 GW en glissement annuel à la fin du mois d’août. L’association souligne le dilemme auquel sont confrontés les fabricants européens : « Persister dans l’arrêt de la production et le risque de faillite ou se réfugier dans des régions comme les États-Unis, où l’industrie photovoltaïque bénéficie d’aides telles que l’IRA ». Ce qui est en jeu « c’est l’autonomie de la stratégie d’approvisionnement technologique de l’Europe, et le risque que l’industrie PV européenne disparaisse à jamais ».

Car en effet, dans le même temps, les exportations chinoises de panneaux solaires vers l’Europe ont atteint 111 GW en l’espace d’un an3 .

Mais le pire est à venir car l’UE s’est fixé un objectif de PV de 750 GW et d’ici 2030 les plans actualisés de I2 Etats membres portent déjà sur 425 GW. Et pour fournir ces volumes énormes, la Chine devrait disposer d’une capacité de 930 GW d’ici 2025, contre seulement 30 GW au niveau de l’UE. Même les USA seront très loin avec 85 GW.

B – L’éolien européen dans la tempête

Concernant l’éolien, qu’il soit onshore ou offshore, la situation est encore pire.

Dans un rapport du I8 septembre, la Cour des Comptes de l’UE a estimé que les objectifs de déploiement de l’éolien offshore seront difficiles à atteindre. Pour mémoire il s’agit de passer de I6 GW actuellement à 6I GW en 2030 et 340 GW en 2025. Pour la Cour, l’un des problèmes majeurs réside dans une trop forte dépendance à l‘approvisionnement en matières premières et en technologies chinoises.

Le même jour le CEO d’ Enercon déclarait que « L’Europe doit créer des conditions de concurrence équitables et des conditions-cadres adéquates pour l’industrie éolienne en réaction aux subventions massives de la Chine et des USA, si elle veut maintenir sa production locale, dont le sort se décidera dans les trois prochaines années. "

Le lendemain, le CEO d’ Orsted déclarait : « Nous voyons des nuages sombres s’amonceler sur le secteur de l’éolien offshore » et il a averti que le prix de l’énergie verte devra augmenter, car la hausse des taux d’intérêt a un effet dramatique sur les énergies renouvelables, le capital étant le carburant de cette industrie.

Enfin, le 25 septembre, le CEO de WindEurope a regretté que les plus grands projets remportés récemment aux enchères seront construits avec des turbines chinoises. « Nous comprenons la tentation d’acquérir des éoliennes non européennes. Elles sont proposées à un prix inférieur aux turbines fabriquées en Europe et les contrats proposent des conditions de paiement différées, que les entreprises ayant leur siège dans les pays de l’OCDE ne sont pas autorisées à offrir ». « Mais ce n’est pas la voie à suivre car en tournant le dos aux équipements conçus et fabriqués en Europe nous augmentons notre dépendance vis-à-vis des équipements extérieurs à l’Europe. Cela compromet notre sécurité énergétique de la même façon que notre dépendance au gaz russe précédemment ». WindEurope avait déjà déclaré en début de mois que « la chaine d’approvisionnement européenne de l’énergie éolienne est en difficulté. Si nous ne modifions pas nos politiques, nous pourrions perdre l’industrie manufacturière éolienne européenne ».

Pendant ce temps les leaders historique du marché, que sont Vestas, General Electric et Siemens Gamesa voient leur situation financière, et parfois leur crédibilité technique, menacées. Vestas, qui occupait la première place mondiale depuis une décennie, est maintenant dépassée par trois sociétés chinoises.

Et là encore, le pire n’est pas encore avéré car comme l’a remarqué la fédération allemande des exploitants d’éoliennes offshore, BWO : " les objectifs d’expansion de l’énergie éolienne offshore ont évolué de manière dynamique dans toute l’Europe, mais aussi dans de nombreuses régions du monde. Au cours des prochaines années, nous serons donc confrontés à une forte concurrence mondiale pour accéder à des ressources et à des capacités de production très limitées ".

C – Les électrolyseurs, prochaines victimes de la Chine ?

Dans un rapport publié le 22 septembre, l’ AIE constate que les projets de développement de la production d’hydrogène bas carbone sont également touchés par la dégradation du contexte économique. « Les coûts des équipements et les coûts financiers augmentent, mettant les projets en péril et réduisant l’impact du soutien gouvernemental à leur déploiement. L’inflation augmente les coûts en capital, menaçant la « bancabilité » des projets tout au long de la chaine de valeur de l’hydrogène, qui sont à forte intensité capitalistique. L’autre problème, c’est qu’après un démarrage timide, la Chine est en train de rattraper son retard dans ce secteur. En 2022, sa capacité installée a atteint plus de 200 MW, soit 30 % de la capacité mondiale et d’ici la fin de 2023 elle devrait atteindre I,2 GW, soit 50 % du total mondial. " Ainsi, toujours selon l’ AIE, « la Chine est sur le point de consolider davantage sa position de leader dans le déploiement d’électrolyseurs, le pays représentant déjà plus de 40 % des projets ayant atteint le FID4 au niveau mondial. "

Et le problème des électrolyseurs est renforcé par la volonté des instances européennes de poursuivre des objectifs incohérents en matière d’hydrogène vert. Ainsi la German Renewable Grid Initiative, RGI, a publié un rapport montrant que l’objectif REPowerEU de produire I0 Mt d’hydrogène vert d’ici 2030, annoncé dans la foulée du conflit ukrainien, nécessiterait 580 TWh d’électricité renouvelable. C’est plus que la totalité de la demande annuelle d’électricité de l’Allemagne et cela devrait représenter 30 % de toute l’électricité produite par les nouvelles capacités éoliennes et solaires installées en Europe jusqu’en 2030. RGI a averti que l’importance excessive accordée par REPowerEU à la réalisation de l’objectif de production d’hydrogène vert de I0 Mt par an, signifie que l’énergie éolienne et solaire sera utilisée pour produire de l’hydrogène destiné à des segments dans lesquels l’électrification directe serait à la fois plus efficace et moins coûteuse.

D – Batteries et matières premières, la dépendance qui remplace le gaz russe

Le I8 septembre, un document préparé par la présidence espagnole de l’UE évoque la crainte que l’Europe ne se mette une fois de plus dans une position vulnérable en ce qui concerne sa sécurité énergétique. L’UE s’appuie de plus en plus sur des sources d’énergie variables telles que l’éolien et le solaire, afin de viser un objectif « net zero » d’ici 2050. Partant de cette hypothèse, le document indique que l’Union devra augmenter considérablement ses capacités de stockage d’énergie afin d’équilibrer l’offre et la demande. La demande de batteries lithium-ion, de piles à combustible et d’électrolyseurs va donc exploser et devrait être multipliée par 20 à 30 dans les années à venir. Mais la Chine s’est largement accaparé le marché des batteries lithium-ion et, sans la mise en œuvre de mesures énergiques, l’écosystème énergétique européen pourrait se retrouver d’ici 2030 dans une situation de dépendance à l’égard de la Chine d’une nature différente, mais d’une gravité similaire à celle qu’il a connu à l’égard de la Russie.

E – Le psychodrame des véhicules électriques chinois

Depuis le début du mois de septembre un vent de panique souffle sur la Commission Européenne, qui vient de découvrir que l’industrie automobile européenne était menacée par ses concurrents chinois, d’où la décision de la Commission, le I4 septembre, d’ouvrir une enquête sur les subventions dont bénéficieraient les véhicules électriques chinois.

Tout d’abord au lieu de mettre en avant la responsabilité chinoise, la Commission aurait peut-être pu se poser la question de savoir si, en fixant à l’industrie européenne des objectifs sans étude d’impact, elle n’était la première responsable de ses difficultés. Les constructeurs chinois ont peut-être bénéficié de subventions, mais cela fait une décennie que leur gouvernement prépare sa politique de développement du véhicule non thermique, sur la totalité de la chaine de valeur, métaux, batteries, motorisation, électronique, et qu’ils ont pu se faire la main sur un gigantesque marché intérieur.

D’ailleurs cette prise de position « guerrière », reprise par plusieurs gouvernements, dont l’allemand et le français, a suscité un appel à la pondération de la part des principaux intéressés. Ainsi la VDA5 considère que cette enquête ne permettra pas à elle seule de résoudre les défis de l’Europe en matière de compétitivité et que les éventuelles réactions de la Chine doivent également être prises en compte. Pour l’industrie automobile allemande, des droits de douane punitifs seraient un désastre, estime le CAR6, car les constructeurs allemands réalisent 40 % de leurs ventes en Chine et aux yeux du CAR, le vice-chancelier allemand « joue avec le feu » en ayant salué la décision de la Commission Européenne.

Et en effet la réaction chinoise ne s’est pas faite attendre. Dès le lendemain de l’annonce de la Commission, le porte-parole du ministère du commerce chinois a déclaré que “ L’UE doit s’assurer que ses projets d’imposer des droits de douane de 20 à 35 % sur les importations de produits à forte teneur en carbone comme l’acier, le minerai de fer ou le ciment, CBAM7, sont conformes aux règles de l’OMC et n’outrepassent pas les politiques commerciales vertes négociées au niveau mondial ".

De même, l’annonce par le gouvernement français d’exclure les voitures fabriquées en Chine du bonus écologique à fait dire à BYD le 27 septembre que cela remettrait en cause l’implantation en France de son projet d’usine européenne. Le problème risque d’être d’autant plus embarrassant que BYD équipe également en batteries plusieurs constructeurs opérant en Europe comme Ford, Toyota ou Peugeot.

Conclusion

Est-il besoin de préciser que l’inventaire qui précède est tout simplement dramatique, peut-être même d’ailleurs moins par ses conséquences que par la façon dont nous en sommes arrivés là ?

Il est difficile de savoir si la méthode des politiques européens, qui consiste à se fixer des objectifs sans se poser la question de savoir si on a les moyens de les atteindre, relève du dogmatisme, de l’incompétence ou de la bêtise. Mais, en tout cas, le résultat est là.

Pendant que les instances européennes se sont contentées pendant une décennie de faire du wishful thinking, la Chine travaillait son sujet avec méthode, sur l’ensemble du spectre industriel et des chaines de valeur, depuis l’extrême amont des matières premières, jusqu’à la commercialisation et le crédit client.

Et comme si le niveau d’incohérence n’était pas suffisant, pendant cette décennie, la Commission, le Parlement et certains États membres ont continué à refuser de soutenir clairement le nucléaire qui reste la seule industrie bas-carbone que l’Europe pourrait encore maîtriser. Cet aveuglement laisse maintenant le champ libre aux USA pour s’introduire comme fournisseur incontournable dans ce secteur, en particulier en Europe de l’Est.

Ce vers quoi l’UE se dirige maintenant, avec sa transition énergétique incohérente, a été bien résumé par le PDG de TotalEnergies, lors du colloque du SER le 26 septembre, quand il a déclaré : « Nous avons maintenant un choix à faire collectivement au niveau des éoliennes, pour savoir si nous donnons la priorité au prix de l’électricité, ou si nous donnons la priorité à la création d’emplois en Europe », et ceci est également vrai pour les autres secteurs évoqués précédemment.

Il a simplement oublié de préciser à cette occasion que si nous donnons la priorité aux emplois ceci se fera au détriment des prix de production de l’électricité, dont le différentiel, depuis la crise ukrainienne est déjà très défavorable à l’UE8. Et des prix élevés cela veut dire défaut de compétitivité, et donc probablement dépendance ou délocalisation industrielle. L’autre option consisterait à charger les budgets publiques des subventions nécessaires à la survie de ces industries, mais dans la situation actuelle c’est une hypothèse peu raisonnable.

En tout cas le plus urgent, dans l’intérêt de la transition énergétique et de la lutte contre le réchauffement climatique, serait d’envoyer les responsables européens suivre des cours de stratégie industrielle en Chine.

I RED / Renewable Energy Directive

2 ESMCouncil : European Solar Manufacturing Council

3 Soit 58 % des exportations chinoises totales

4 Final Investment Decision

5 VDA : Verband der Automobilindustrie, Berlin

6 CAR : Center for Automotive Research : Michigan, USA

7 CBAM / Carbon Border Adjustment Mechanism

8 Actuellement sur le marché de gros le prix de l’électricité en Europe est de l’ordre de I00 à I30 €/MWh, contre de 40 à 80 $/MWh en Chine et de 30 à 50 $/MWh aux USA.

Aucun commentaire:

Enregistrer un commentaire