Voici un document éclairé et éclairant dont la lecture est vivement recommandée à tous les citoyens et consommateurs de France et de Navarre, du café du commerce jusqu'aux plus hautes sphères de l' Etat. Après en avoir pris connaissance, nul ne pourra plus ignorer comment, politiquement, l'un des fleurons de l' industrie française, synonyme d'indépendance énergétique, d'électricité à volonté, bon marché pour tous partout sur le territoire, est en danger de mort! Si tel était le cas, ce serait la victoire de la minorité "verte" antinucléaire et décroissante, via la loi de Transition énergétique pour la croissance verte (LTECV) et surtout, la fin d'une époque dorée pour la majorité des Français et...pour le climat.

Une autre issue est-elle encore possible? Un début de réponse en 2022!?

Va savoir, Charles, va savoir!

php

EDF et le spectre de l’endettement : dépasser la finance de court-terme

Francois Dos SantosCitoyen et salarié du secteur de l'énergie

2021 07 11

Quand l’on parle d’EDF, on évoque souvent sa dette avec des batailles de chiffres : plus il y a de milliards, plus cela génère de l’émoi, et l'aversion à tout investissement. Cette peur est issue d’une méconnaissance du modèle économique de l'électricité, mais aussi la conséquence d’une financiarisation qui limite la visibilité. Démystifions ce sujet, en prenant appui sur l’expérience passée.

La production d’électricité : une activité très capitalistique

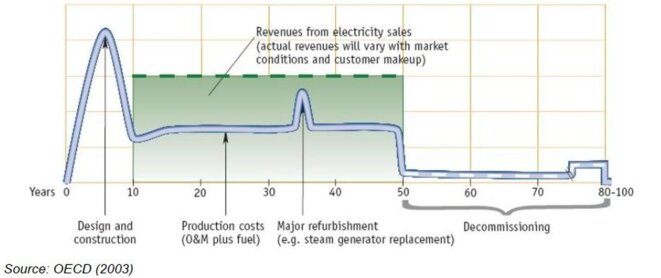

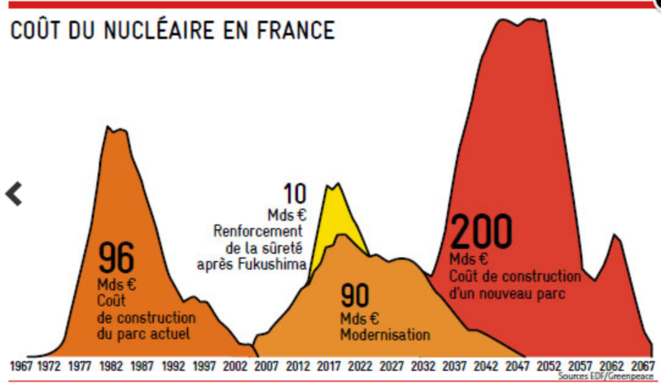

La production d’électricité a une caractéristique : Il s’agit d’outils ayant une durée de construction relativement longue – cinq à dix ans – et une durée de vie très longue, de l’ordre de 40 à 60 ans s’agissant du nucléaire. À ce titre, l’investissement dans la production d’électricité se rapproche beaucoup d’un investissement dans une infrastructure, comme un aéroport, une autoroute, un réseau d’eau, d’électricité ou de gaz.

Il se succède ainsi trois périodes :

- la phase de construction, où les dépenses sont extrêmement importantes sans aucune recette, ce qui génère un endettement important.

- Une phase d’exploitation, où les investissements sont plus faibles, mais où les recettes arrivent, permettant de rembourser progressivement l’investissement initial et où l’on constitue les provisions pour le futur démantèlement.

- Et où une phase de démantèlement, où bien qu’il n’y ait plus de recettes, les provisions constituées sont mobilisées.

Au cours de la vie d’une centrale, des maintenances lourdes, « major refurbishment » dans le graphique, peuvent s’opérer, notamment pour allonger la durée de vie de la centrale. Il se succède ainsi une série de « bosses » et de « creux » qui traduisent les grandes phases d’investissement.

Puisque l’opposition entre « renouvelables » et « nucléaire » est devenue – hélas – la règle, précisons immédiatement que le cycle d’investissement des ENR est quasiment le même que le nucléaire, à l’exception que la durée de vie initiale est plus proche de 20 à 25 ans. La « maintenance lourde » étant généralement appelée « repowering ».

Ce cycle s’observe très bien lorsque l’on regarde rétrospectivement l’endettement d’EDF. Il croit très vite à compter de 1975 jusqu’à culminer à près de 230 milliards de Francs dans les années 1980, environ 55 milliards d’euros de 2018. La presse et les institutions publiques s’en alarmaient, comme on peut le lire dans Le Monde, édition du 30 juin 1984 : « La Cour des comptes s'inquiète de la situation "très préoccupante" d'EDF Des frais financiers qui représentent 22 % du chiffre d'affaires ». L’histoire leur a donné tort.

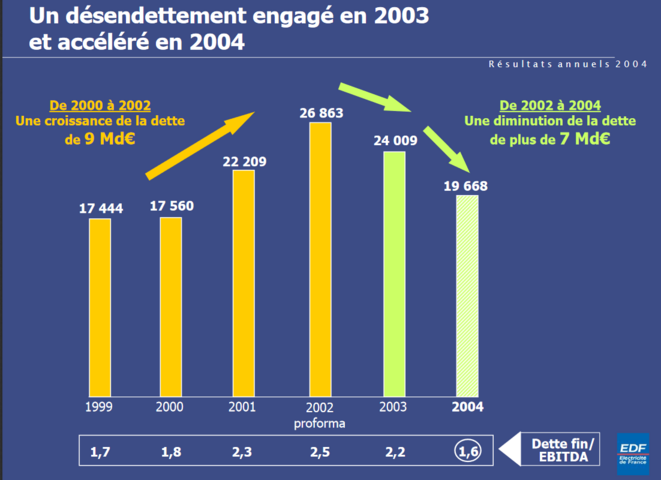

En effet, l’endettement a décru de manière continue à compter de 1990, jusqu’à atteindre la somme extrêmement faible de 17,4 milliards d’euros en 1999. C’est totalement cohérent avec le cycle d’investissement évoqué précédemment. À la succession de bosses et de ceux de l’investissement correspond celle de la dette. Et pourtant, l’origine de la dette au début des années 2000 n’était déjà plus tout à fait la même, puisque des sommes importantes avaient été mobilisées pour acheter London Electricity, Royaume-Uni, Montedison, Italie, ou une participation au capital d’ ENBW, Allemagne.

Marcel Boiteux, ancien Directeur général puis Président d’EDF revenait, en 2000, au cours d’une conférence à l’ Ecole de Paris du management sur cette lecture biaisée de l’endettement : « Notre taux d’investissement n’a pas changé avec le passage au nucléaire. Une centrale à fuel coûte 1, une centrale nucléaire coûte 2, une centrale hydraulique coûte 3. Or, nous étions habitués à avoir 50% d’hydraulique et 50% de fuel : notre taux d’endettement n’a donc pas changé. Seulement, l’endettement, qui n’était pas un problème jusque-là, a commencé à devenir une obsession pour l’intelligentsia dans les années 1975-1980. Or, si notre endettement s’élevait à 2 ou 3 fois notre chiffre d’affaires, nous avions un cash-flow qui représentait 40% dudit chiffre d’affaires et qui nous permettait donc largement de faire face. Car l’unique problème était de savoir si nous étions capables de payer nos dettes au cas où nous devrions disparaître progressivement au cours des 50 prochaines années et on vérifiait régulièrement que c’était bien le cas »

Ainsi, regarder les sommes décaissées pour l’investissement sans jamais regarder la production qu’elle permet ni sa valeur économique est une vision courante dans le débat sur EDF, le « mur d’investissement », mais qui est totalement en décalage avec les savoirs basiques de tout gestionnaire en bon père de famille.

Des prix de l’électricité restés relativement bas

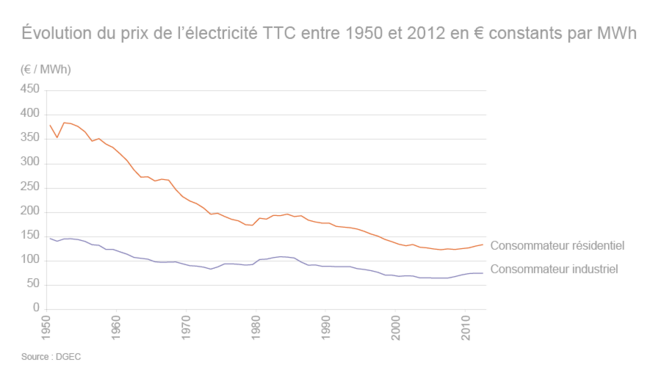

Enseignement supplémentaire de l’histoire, EDF a réussi à la fois à se désendetter très massivement, tout en baissant de manière continue les prix de l’électricité. Du milieu des années 1980 jusqu’en 2010, les prix TTC en euros constants ont baissé de manière continue. Ce prix d’ailleurs est resté un des moins chers d’Europe, atout indéniable pour le pouvoir d’achat des particuliers et la compétitivité des industriels.

Cela permet également de répondre à une idée couramment répandue : « Le nucléaire a été financé par le contribuable ». Il a été financé en réalité par les clients et non pas par l'impôt. Ce sont bien les recettes des ventes qui ont couvert les différentes dépenses, notamment le désendettement lié à l’investissement initial. Dans un document d’EDF intitulé « le point sur le programme nucléaire », paru en 1996, il est rappelé que le programme nucléaire a été financé à 50% par autofinancement, 42% d’emprunts et 8% de dotations en capital.

Il reste à observer qu’alors que des investissements majeurs sont à venir – voir ci-après – le levier tarifaire n’aura pas été utilisé pour des raisons particulières sur lesquelles nous reviendrons.

Faire face à l’avenir : le Grand carénage et le renouvellement du parc en France

L’avenir d’EDF va nécessiter des investissements importants. Deux nouveaux cycles d’investissement s’ouvrent en dix années d’écart. Le premier, c’est le grand carénage, c’est-à-dire une maintenance majeure permettant d’allonger la durée de vie de 10 à 20 ans des centrales nucléaires. Le coût est évalué à 45 milliards d’euros entre 2014 et 2025. Certaines évaluations divergent car elles considèrent qu’une partie des coûts de prolongation sont au-delà de 2025. S’il est difficile d’isoler les coûts de prolongation proprement dit de la maintenance courante, on peut évaluer que la moitié de ce coût correspond à de la prolongation proprement dite – EDF investissait 1 à 2 milliards par an avant le grand carénage, et investira 3 à 4 milliards par an pendant la période de grand carénage.

Rapporté aux ordres de grandeur qui alarment souvent les ONG, investir 25 milliards d’euros pour maintenir 61,4 GW pendant 10 à 20 ans, cela revient à un investissement de 86 milliards si l’on souhaitait installer 61,4 GW d’éolien terrestre. Pour une durée de fonctionnement trois fois moins élevée. Cela relativise grandement la notion de « mur d’investissement » réservé, étrangement, au seul nucléaire.

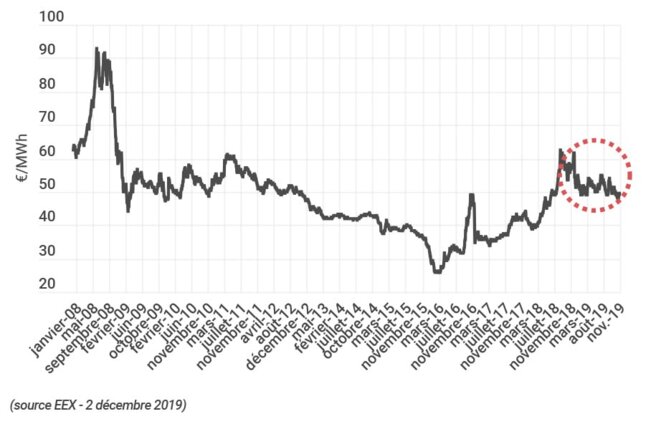

L’autre approche possible est celle du coût cash du nucléaire historique. La SFEN l’évalue à 33€/MWh, incluant le coût du grand carénage. La Cour des comptes, dans une évaluation antérieure, retenait 36€/MWh. Cela signifie, en prenant l’hypothèse d’un prix de vente sur le marché de gros à 45€/MWh que la prolongation créera une richesse de 36 milliards d’euros en 10 ans. Il est considéré ici que les prix de gros et les coûts restent stables sur la période, en considérant que les prix suivront l’inflation naturelle des coûts.

Ainsi, le Grand carénage est une opération extrêmement rentable et non pas un « mur d’investissement ». En tout état de cause, il faudrait que le prix soit en continu, pendant dix ans, sous les 36€/MWh, ou 33€/MWh selon la SFEN, pour que le Grand Carénage ne soit pas rentable. Il ne peut être affirmé sérieusement que cette hypothèse est probable.

La question du renouvellement du parc nucléaire français est plus complexe car les coûts ne sont pas tout à fait cernés et surtout que nous « vivons sur l’acquis », c’est-à-dire un parc amorti qui a des coûts extrêmement faibles. La reconstitution du capital initial, c’est-à-dire les marges qui ont été réalisées par EDF ces quarante dernières années, auraient pu être allouées en vue de cet objectif. Des choix de gestion discutables tels que le versement de 23 milliards d’euros de dividende, des acquisitions internationales coûteuses ou encore le préjudice économique lié à l’accès régulé à l’électricité nucléaire historique, qui revient à subventionner les concurrents d’EDF pour mieux lui prendre des parts de marché sur la fourniture, ont obéré cette capacité d’investissement et expliquent en partie la dette d’EDF.

EDF aurait pu disposer de ressources importantes qui lui auraient permis de financer le renouvellement du parc avec un recours très faible à l’emprunt, annihilant les frais financiers qui prennent une part majeure dans ce type d’opération. Le grand carénage reste toutefois une opportunité car si l’on affecte les 36 milliards de richesse crée au renouvellement du parc, cela donne déjà une garantie importante pour le financer. Encore faut-il qu’EDF ait la garantie de pouvoir exploiter toutes ses centrales jusqu’à au moins 50 ans, sous réserve de l’avis des autorités de sûreté.

Fin du monopole, libéralisation : l’EDF de 2020 n’est plus celui de 1974

En 1974, EDF était en situation de monopole, il n’y avait pas de bourse de l’électricité et ses prix de vente étaient discutés avec l’Etat, avec la double ambition de couvrir les coûts mais surtout d’apporter une visibilité sur le long terme. Si l’on reprend le premier graphique de cet article, sans visibilité sur les prix de gros sur 60 ans, aucun investisseur ne peut avoir la garantie que ses dépenses initiales seront couvertes sur toute la durée de vie de l’actif.

Il en découle que peu d’investisseurs n’acceptent de prendre un tel risque. C’est la raison pour laquelle peu d’investissements, toutes technologies confondues, ne se font sans soutien public ou garantie publique. À l’instar des tarifs d’achat garantis sur l’éolien et le photovoltaïque qui émancipent totalement les producteurs de la bourse. Ou encore l’ EPR d’ Hinkley Point C, qui bénéficiera d’un contrat pour différence (CfD) qui est un mécanisme similaire.

Il faut d’ailleurs observer que les opérateurs historiques, tels qu’EDF souffrent beaucoup de l’évolution des prix de gros, car, bien qu’elle soit le plus gros investisseur en France, elle est aussi l’entité la plus exposée au risque marché. Un acteur économique rationnel ne peut pas maintenir un moyen de production quand ses prix de vente sont significativement en dessous des coûts de revient. Sauf à voir son endettement repartir à la hausse. La relation entre l’ EBITDA d’EDF et l’évolution des prix du marché de gros est de 300M€ pour 1€ d’écart à la bourse. On mesure assez vite ce que peut représenter une chute de 45€ à 30€/MWh. Et cela se ressent sur les résultats financiers de 2016 à 2018 par exemple.

Ce point se retrouve aussi sur le mode de fixation des tarifs de l’électricité sur le marché de détail, les consommateurs. Ils dépendent des prix de gros pour les grandes entreprises, le problème évoqué ci-dessus étant alors strictement identique. Pour les petits consommateurs particuliers et professionnels, c’est le tarif réglementé qui s’applique. Celui-ci est fixé à partir d’une formule de calcul qui ne tient pas compte des coûts d’EDF et est partiellement indexé sur les prix de gros.

Il en découle que le levier tarifaire est totalement absent dans la politique d’investissement d’EDF. L’entreprise ne maîtrise plus le niveau de ses recettes, mais c’était bien l’objectif des pouvoirs publics en instaurant une bourse de l’électricité au moment de la libéralisation du marché.

Enfin, la dernière évolution porte sur la nature même de l’activité d’EDF. Auparavant, son rôle était essentiellement tourné sur la France, c’est-à-dire que les recettes de l’électricité française visaient à financer l’outil productif français. Aujourd’hui, EDF est un acteur mondial et très présent sur certains marchés comme le Royaume-Uni ou l’Italie. De telle sorte que les recettes de l’électricité ont été utilisées pour développer des activités à l’étranger et, par exemple, que c’est l’intégrité du premier électricien français qui est en risque dans un projet tel qu’ Hinkley Point C, de près de 20 milliards d’euros. Car précisément pendant la phase de construction, comme tous les autres projets, il ne rapportera rien. Et ce sont les recettes de tout le Groupe EDF, dont plus des deux tiers sont encore issues des activités historiques, qui soutiennent en partie ce développement. Cela ne signifie pas qu’il s’agit d’un mauvais projet, mais tout simplement que le profil de risque et l’allocation du capital n’est plus la même. Cela explique par exemple que la dette d’EDF est passée de 17 à 44 milliards d’euros entre 2007 et 2009, non pas sous le seul l’effet de l’activité nucléaire française, mais aussi après avoir acquis plusieurs entreprises comme British Energy, 11 mds €, Constellation, 2,5 mds €, ou SPE Luminus, 1,3 Mds.

Il reste toutefois cocasse d’observer que la France n’est pas capable de demander à EDF d’engager un renouvellement du parc électronucléaire français, par aversion au risque ou opposition politique, tout en soutenant, en tant qu’actionnaire, qu’EDF le fasse auprès du Royaume-Uni par exemple.

En guise de conclusion : l’urgence de sortir du déclinisme

En synthèse, ce que nous avons essayé d’expliquer dans cet article :

- Le nucléaire est une activité très capitalistique, mais comme le sont aussi les ENR

- La production électrique se rémunère très difficilement sur une bourse dont la volatilité est importante et n’envoie pas les signaux de prix nécessaires pour stimuler l’investissement

- La notion de « mur d’investissement » n’a pas de sens et tout investissement doit être regardé sur l’ensemble du cycle de vie de l’actif pour pouvoir apprécier son opportunité

- L’endettement d’EDF a été bien plus élevé par le passé et a réussi à se désendetter tout en baissant significativement ses tarifs

- EDF a apporté une valeur économique indéniable au Pays en protégeant le pouvoir d’achat des particuliers et la compétitivité des entreprises

Le monde de demain va peut être nécessiter plus d’électricité. Dans tous les cas il faudra remplacer l’outil actuel qui va progressivement arriver en fin de vie. Qu’importe la technologie retenue, cela constituera des sommes importantes à mobiliser, dans une période très brève. La peur excessive et irrationnelle dont font preuve les décideurs publics et les leaders d’opinion empêche toute décision. Or, la sécurité d’approvisionnement du pays, sa capacité à relever le défi climatique et le maintien de prix de l’électricité abordable dépendent de décisions qui doivent être prises très rapidement et dans une optique de long terme.

L’autre sujet majeur va être de construire un modèle de marché compatible avec les impératifs de long terme de l’industrie électrique. Un marché à terme sur trois ans dont les prix fluctuent chaque jour est tout simplement incompatible avec les enjeux de l’investissement sur une centrale dont la durée de vie dépasse les cinquante ans et qui produit un bien de première nécessité.

Gageons que les décideurs publics sauront trouver la voie pour éviter, ce que François Soult qualifiait dans un ouvrage écrit en 2003, de « désastre inéluctable »

Aucun commentaire:

Enregistrer un commentaire