Clair, net et précis. En un mot... éclairant.

php

L'obstination d'EDF... ou pas : réponse à Alter Eco

François Dos Santos

27 janv. 2019

Blog : Éclairage(s)

Après avoir lu avec attention l’article « Nucléaire : l’inquiétante obstination d’EDF », paru dans le dernier numéro d’Alternatives Économiques, et des échanges sur Twitter avec la rédaction, il semble important d'apporter au débat des réponses, des précisions, des éléments de contexte sur EDF, sa dette, ses recettes et ses programmes industriels en cours tels que le "Grand carénage"

Cet article vise à préciser, contextualiser et souvent réfuter certaines affirmations de l'article paru dans Alternatives économiques intitulé « Nucléaire : l’inquiétante obstination d’EDF ». L'exercice est d'autant plus difficile qu'il s'agit d'argumenter dans un contexte où la charge de la preuve est renversée : l'article d'Alternatives économiques procède par affirmations, parfois avec des éléments chiffrés non contextualisés, parfois sans aucun élément de preuve. Je vais essayer, à mon tour, d'argumenter, à partir de données publiques et de mettre en perspective les différents thèmes. Je vais donc reprendre les différentes points, en citant l'article en tête de chaque paragraphe, en apportant des éléments d'éclairage et de donner les sources, dès que possible.

Alternatives Économiques affirme : « L'énergéticien poursuit sa fuite en avant en prévoyant de maintenir ses réacteurs anciens et de construire de nouveaux EPR ».

Documents "Faits et chiffres" - EDF - 2018

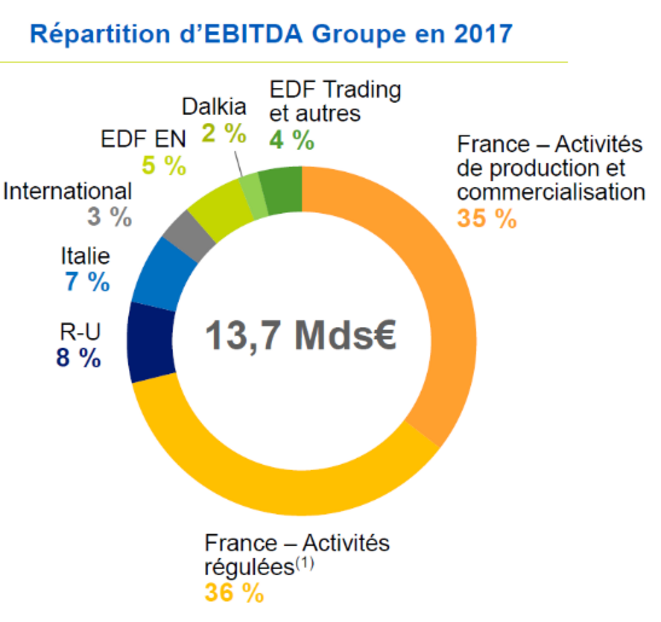

Ce point permet d’apporter des précisions sur l’origine de la valeur créée par EDF. De nombreux points ne sont jamais développés dans l’article. Il est important de préciser, dès ce stade que l’ EBITDA d’EDF - c’est-à-dire la richesse créée - est de 13,7 milliards d’Euros en 2017, dont 4,9 milliards pour les seules activités de production et commercialisation en France (nucléaire, thermique et hydraulique). Ces activités créent bien de la valeur.

En réalité, une confusion est opérée entre la rentabilité actuelle des activités d’EDF et la rentabilité future des investissements en cours. Ainsi, s’il est pertinent de comparer l’ EBITDA d’EDF avec investissements courants et notamment au Grand Carénage, il n’est pas pertinent de le comparer avec les investissements dans un EPR au Royaume Uni. Précisons enfin que l’ EBITDA d’EDF dépend surtout des prix de marché. En effet, sa structure de coûts fluctue beaucoup moins rapidement que les prix réalisés sur le marché.

Alternatives Économiques affirme : « La facture EDF n’en finit pas de monter pour le contribuable. Après avoir injecté 3 milliards d’euros dans l’entreprise publique en 2017 lors de sa recapitalisation, l’Etat pourrait remettre au pot cette année. »

Il n’y a aucun projet de nouvelle recapitalisation d’EDF sur la table. Tout au plus des débats sur l’évolution de la structure d’EDF, qui pourraient conduire à son éclatement en différentes filiales, avec une holding commune, et certaines de ces filiales pourraient détenues indirectement à 100% par l’Etat et d’autres non. Il s’agit donc d’abord d’une évolution en structure et non d’une recapitalisation. On pourrait même imaginer qu’un scénario de mise en bourse de certaines activités serve à recapitaliser d’autres activités, mais cela ne veut pas pour autant dire que l’Etat mettrait la main à la poche.

Les scénarios parus dans la presse ne sont confirmés ni par l’Etat ni par EDF et, en toute hypothèse, aucun d’eux ne parlent de recapitalisation par l’Etat et encore moins de montant. D'ailleurs, il est peu probable qu'une telle évolution intervienne cette année.

Alternatives Économiques affirme : « L’évolution du titre en Bourse en dit long : lors de son introduction en 2005, l’action EDF s’échangeait à 32 euros ; aujourd’hui et malgré une récente remontée, elle ne dépasse pas 15 euros. Le reflet des inquiétudes des financiers et des agences de notation à propos du poids de sa dette. »

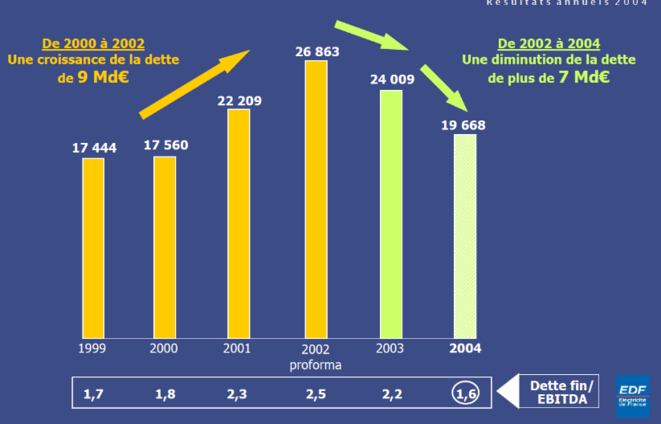

Je découvre avec une grande surprise qu’Alternatives économiques considère que le cours en bourse est un indicateur pertinent. Il donne une information mais n’est pas l’alpha et l’oméga de l’analyse financière. Le ratio « dette nette »/ebitda qui reflète le poids de la dette oscille entre 2,2 et 2,5 depuis 2010. Pourtant, le cours est passé par des points divers, pour résumer les principales étapes : 40 €, 15 €, 30 €, 10 € et 15 €. Le cours était bien à 40 € alors que ce ratio était à 2,5, et à 10 € alors qu'il était à 2,1 tandis qu'aujourd’hui il est à 15 € pour 2,4. En fait, expliquer la baisse du cours de l'action par le seul poids de la dette n’est pas représentatif.

Le cours reflète l’ensemble du faisceau de risques supposés, risques qui sont régulatoires, industriels mais aussi les conditions de marché tels que le prix des commodités (charbon, gaz) et le prix du CO₂. Le fait que l’avenir de l’entreprise dépende étroitement de décisions politiques n’est pas toujours non plus de nature à rassurer les investisseurs.

Alternatives Économiques affirme : « Avec un endettement s’élevant à 33 milliards d’euros, EDF se veut pourtant rassurante, puisque cela représente 2,4 fois son excédent brut d’exploitation »

Présentation des résultats annuels 2004 - EDF

Présentation des résultats annuels 2004 - EDF L’électricité est un secteur aux cycles d’investissement très longs et ne répondant pas aux ratios économiques usuels. D’ailleurs ce ratio "dette nette" / Ebitda a été supérieur par le passé, en 2002 par exemple où il était à 2,5. Je ne crois pas que la presse titrait à l’époque sur la "faillite d’EDF"

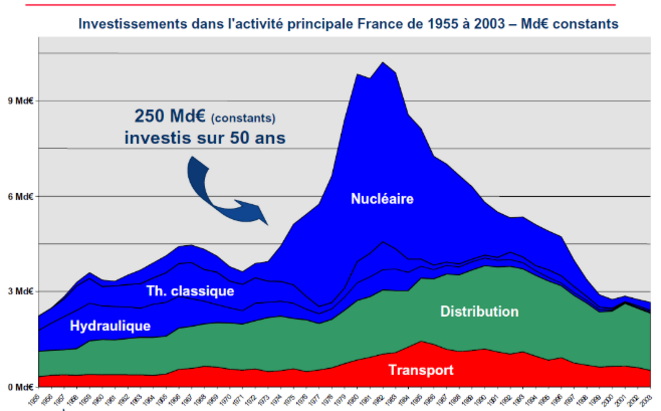

Le rapport Roulet, dans ses annexes, comporte une présentation qui rappelle qu’EDF a investi 250 milliards d’euros (constants 2003) en 47 ans. Dont certaines années culminaient à près de 9 milliards d’euros. Il va sans dire que le ratio "dette nette" / EBITDA devait être bien supérieur à 2,4 et pourtant, malgré cela, la dette n’était que de 17 milliards d’euros (courants) en 2000, à la fin du programme nucléaire.

Rapport Roulet sur le projet industriel et financier d'EDF (2004)

Rapport Roulet sur le projet industriel et financier d'EDF (2004) Alternatives Économiques affirme : « Un ratio important mais surmontable, selon les critères des financiers. Le problème, c’est que ce calcul ne prend pas en compte la dette hybride ».

En effet, la dette hybride est comptabilisée comme « fonds propres ». Toutefois, les agences de notation la retient pour moitié dans les fonds propres et pour moitié dans la dette. Il s’agit de reconnaître le caractère perpétuel de cet emprunt car il n’y a pas de date de remboursement fixée à l’avance, et celle-ci reste à la main d’EDF.

La question posée est essentiellement le coût de cette dette hybride (~500 millions d’euros/an) dont le taux est supérieur aux emprunts obligataires classiques, qui pèse forcément sur le cash disponible d’EDF. Ainsi, les « critères des financiers » tiennent donc bien partiellement compte de la dette hybride.

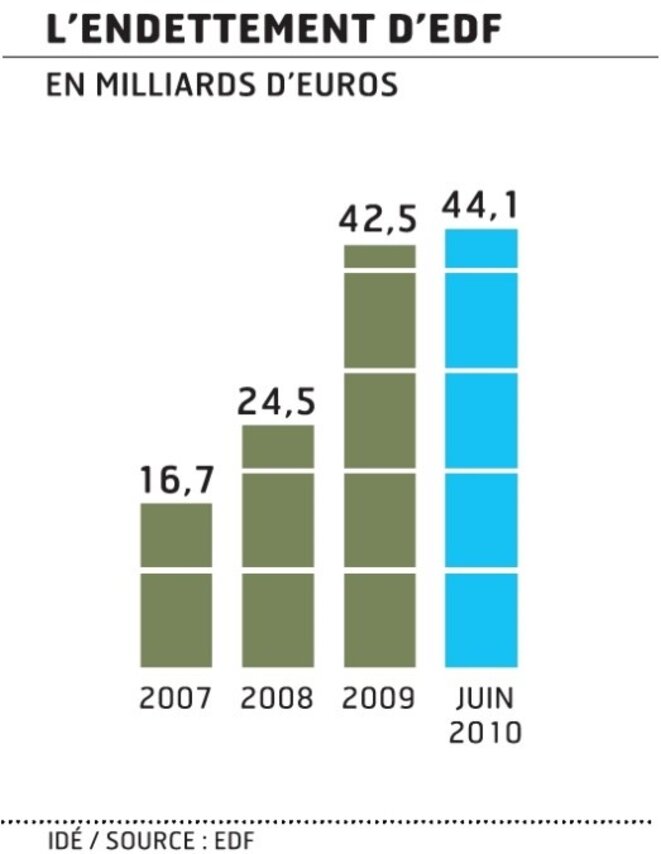

Alternatives Économiques affirme : « D’où vient cette dette ? Pour une partie non négligeable, des investissements opérés tous azimuts à l’international par la direction de l’entreprise au cours des années 2000. »

Endettement d'EDF - Infographie Les Echos

Ce point est rigoureusement exact. Ainsi, c’est à tort que de nombreux articles sous-entendent que la dette est à mettre sur le compte du nucléaire. En fait, la dette est passée de 16,7 milliards d’euros en 2007 à 42,5 milliards d’euros en 2009. Sous l’effet du rachat des entreprises citées, British Energy (11,1milliards d’euros) et Constellation (2,5 milliards d’euros). Dans une moindre mesure, on peut rajouter SPE Luminus (1,3 milliards d’euros).

Bref, il est certain qu’à l’aube de la décennie 2010, qui est celle du développement des EPR, et du Grand Carénage, EDF ne part pas armée pour aborder ce cycle d’investissement puisque les liquidités auront été consacrées à des acquisitions à l’étranger. Soit dit en passant, on peut être interpellés sur le fait que les recettes de l’électricité en France ont été employées dans des objectifs qui ne sont pas liés aux besoins électriques français. Mais ici ce sont des choix qui n’ont pas fait l’objet de beaucoup de critiques dans les journaux.

Également, Alternatives Économiques n’évoque absolument pas les près de 21 milliards d’euros de dividendes versés par EDF à ses actionnaires, avec en premier lieu l’Etat depuis 2005. Il est aisé d'imaginer qu'EDF serait une entreprise désendettée si ses choix avaient été différents.

Alternatives Économiques affirme : « Résultat : si l’entreprise engrange toujours des bénéfices, elle affiche un flux de trésorerie négatif depuis près de dix ans »

Ce point est à mettre directement en lien avec les cycles d’investissements longs. Donc il parait normal qu’EDF ait un flux de trésorerie très positif lorsqu’elle investit peu, et des flux de trésorerie négatifs lorsqu’elle investit beaucoup.

Qu’a-t-il été fait de l’argent des années où l’on a peu investi, l’explication est dans le point précédent (dividendes et acquisitions internationales). Ce flux de trésorerie est d’ailleurs aggravé par le fait que plus l’endettement augmente, plus les frais financiers (intérêts de la dette) sont importants. Autour d’1 milliard d’euros par an pour les emprunts obligataires et autres instruments « classiques » et autour de 500 millions d’euros pour la dette hybride. Si l’on ajoute à cela près de 2 milliards d’euros dividendes distribués par an, il est certain que la trésorerie d’EDF a été fortement impactée.

Frais financiers et dividendes sur la période 2005-2017 (en M€) - Travail personnel à partir des comptes consolidés d'EDF

Frais financiers et dividendes sur la période 2005-2017 (en M€) - Travail personnel à partir des comptes consolidés d'EDF Alternatives Économiques affirme : « Une situation d’autant plus inquiétante qu’EDF a devant elle un mur d’investissement pour maintenir à niveau son parc nucléaire. Les deux tiers des 58 réacteurs français atteindront 40 ans d’âge avant 2025. »

EDF a connu deux cycles majeurs, celui de la reconstruction du réseau, du développement du parc thermique et hydraulique après 1946, puis celui du programme nucléaire à partir de 1973 et devra très logiquement connaître un nouveau cycle d’investissement pour répondre aux besoins futurs et au renouvellement du parc de production actuel.

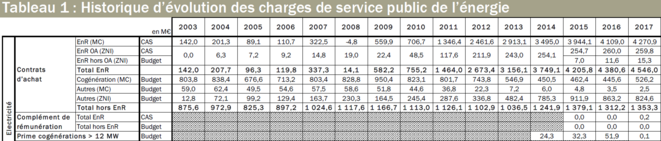

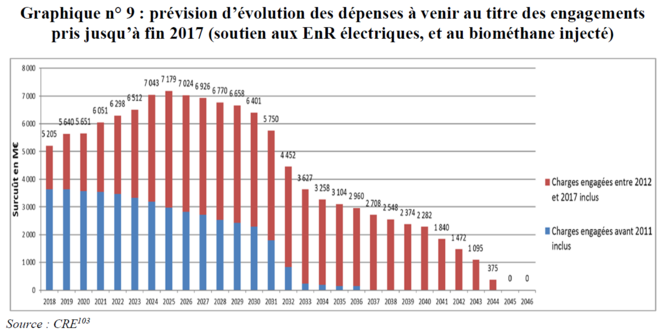

La symétrie nous oblige aussi à dire que le développement des alternatives au nucléaire constitue aussi un mur d’investissement. Le soutien public (qui ne correspond pas au coût complet, mais seulement à un surcoût par rapport au prix de marché) aux ENR électriques et au biométhane injecté représente 26,8 milliards d'euros cumulés sur la période 2003-2017 (source CRE) auquel il faut ajouter 121 milliards d'euros pour les contrats déjà signés au 31/12/2017 mais pour lesquels nous nous sommes engagés sur un prix pendant vingt ans (source Cour des Comptes). Cela ne tient pas compte des contrats qui sont signés postérieurement au 1er janvier 2018 et qui bénéficieront également d’un soutien public sur vingt ans.

Historique du soutien aux ENR électriques 2003-2017 (source CRE)

Historique du soutien aux ENR électriques 2003-2017 (source CRE)  Estimation des soutiens futurs aux ENR pour les contrats signés au 31/12/2017 (Source : Cour des comptes)

Estimation des soutiens futurs aux ENR pour les contrats signés au 31/12/2017 (Source : Cour des comptes) En 2017, l’éolien représentait que 13,5GW (10,4% du parc installé) et le solaire 7,7GW (5,9% du parc installé). Pourtant, ils ne génèrent respectivement que 4,5% et 1,7% de la production. Bien que plusieurs études aient annoncé une baisse des coûts de production des ENR électriques, les ambitions gouvernementales sont très importantes (doublement de la part des ENR électriques) d’ici 2028 et correspondent à un engagement supplémentaire de 20 à 30 milliards d’euros (sur 10 ans, pour rappel, les contrats sont en général sur vingt ans) selon le Ministère de la transition écologique et solidaire.

Document présenté à la conférence de presse "Stratégie nationale énergie climat" - 27/11/2018 - Ministère de la transition écologique et solidaire

Document présenté à la conférence de presse "Stratégie nationale énergie climat" - 27/11/2018 - Ministère de la transition écologique et solidaire Cela signifie concrètement que pour parvenir à installer 21,2 GW supplémentaires, il faudra débourser un surplus moyen de 25 milliards d’euros (il s’agit bien d’un surplus car ce soutien vient en sus du prix de marché). Et ce pour générer autour de 6% de la production électrique. Ainsi, il me semble peu raisonnable de procéder à un « deux poids deux mesures » et de dire d’un côté qu’EDF est face à un « mur d’investissement » et de l’autre passer sous silence les 207 milliards d’euros déjà décaissés, engagés ou à engager d’ici 2040. D'autant plus que les investissements d'EDF se font sans soutien public, contrairement aux ENR.

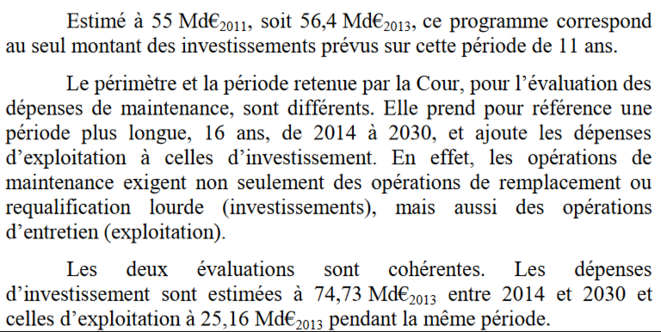

Alternatives Économiques affirme : « EDF a prévu au total un investissement [le Grand Carénage] de 51 milliards d’euros. Une somme conséquente mais qui paraît sous-évaluée, si l’on en croit la Cour des comptes, qui l’estime plutôt autour de 100 milliards d’euros »

Il n’y a aucune opposition entre le rapport de la Cour des comptes et les évaluations d’EDF. La cour des comptes le rappelle elle-même, dans son rapport : EDF chiffre l’opération d’investissement de 2014 à 2025 tandis que la Cour des comptes propose un chiffre entre 2014 et 2030.

Rapport annuel 2016 de la Cour des comptes

Rapport annuel 2016 de la Cour des comptes Elle y ajoute par ailleurs les dépenses d’exploitation et pas seulement d’investissement. La cour conclut : « Les deux évaluations sont cohérentes ». En fait, les 55 milliards d’euros correspondent à la fois aux dépenses en vue de la prolongation des tranches, mais aussi aux investissements courants notamment pour améliorer la sûreté dans le contexte post-Fukushima. Ainsi, les investissements s’établissaient entre 2 et 3 milliards d’euros par an depuis la fin des années 2000 et s’orienteront davantage vers 4 milliards d’euros pendant la période du grand carénage. L’effort supplémentaire représente donc qu’une partie de ces 55 milliards d’euros. Cette somme, doit, en tout état de cause être rapportée aux recettes futures qu’elles permettront.

Il s’agit ici de pouvoir exploiter pendant 10 à 20 années supplémentaires, et donc produire 400 TWh annuels durant cette période. Il s’agit d’un investissement extrêmement rentable puisque l’arrêt des centrales à 40 ans aurait amené à une perte sèche.

Construire un nouveau moyen de production, au-delà des difficultés temporelles (les échéances décennales des centrales sont déjà là et assez rapprochées entre elles), aurait forcément coûté une somme supérieure à 0,9 million d'euros/MW. Installer une éolienne coûte, en moyenne, selon FEE, 1,4 millions d'euros/MW (j’ai choisi les évaluations de FEE, l’on ne peut pas me taxer de partialité) pour un productible en réalité bien différent puisque 1MW nucléaire va produire 6700 MWh/an (pilotables) et 1MW éolien autour de 1930 MWh/an (intermittents, hypothèse d'un facteur de charge de 22%).

Alternatives Économiques affirme : « Par ailleurs, en plus de maintenir son parc actuel, l’entreprise veut l’augmenter. »

Observons très simplement que ce n’est pas le cas puisqu’ EDF s’intègre – quelle que soit notre opinion sur ce sujet – dans le cadre de la stratégie définie par le gouvernement. C’est-à-dire que 14 tranches fermeraient avant 2035. Ainsi : 14 ⨯ 900MW (Parc 900 actuel) = 12,6GW fermés pour 6 ⨯1650 MW (EPR) + 1650 (Flamanville 3) = 11,6GW construits. Et cela reste soumis à l'hypothèse qu’il y ait bien 6 EPR à l’ordre du jour, et que ces EPR soient en service avant 2035. L’étalement des constructions et leur durée nous ramèneront rapidement à l’échéance de 2035 de telle manière que d’autres tranches seront arrivées à l’échéance de 60 ans. Ainsi, tant en nombre de réacteurs qu’en puissance installée, le parc sera amené à diminuer et non à augmenter, quelles que soient les hypothèses.

Alternatives Économiques affirme : « Sauf que le savoir-faire s’est quelque peu perdu au sein de l’entreprise du fait d’"une politique de forte externalisation des opérations de maintenance et de départ à la retraite d’une proportion importante d’agents expérimentés dans le nucléaire non systématiquement remplacés" ».

Alternatives Économiques à raison d’aborder ce point, mais il ne faudrait pas utiliser le personnel pour décrédibiliser une filière industrielle mais plutôt critiquer une entreprise et un État qui ont fait des choix hasardeux (voir plus haut). Les contraintes d’exploitation, de sûreté et de surveillance des installations nécessitent du personnel formé, en nombre suffisant et disposant de garanties sociales adaptées. C'est le cas aujourd'hui et cela sera le cas demain encore.

Alternatives Économiques affirme : « Mais le chantier enchaîne les déconvenues, liées notamment à de multiples malfaçons »

Il y a en réalité deux questions sous-jacentes. La première est de savoir si le produit EPR est adapté. Certains ont critiqué sa complexité, avec des choix techniques co-élaborés avec Siemens, sorti entre temps du projet. EDF travaille à une version optimisée de l’ EPR tenant compte du retour d’expérience. La deuxième question est celle de la maîtrise industrielle des grands projets, dans un contexte de fort renouvellement générationnel et d’un creux de 20 ans sans chantier. Les retards sont courants pour des réalisations de cette ampleur. EDF a construit les deux réacteurs de Chooz en 12 ans.

Il reste à observer que l’ EPR de Flamanville est l'un des deux premiers dont la construction a été entreprise dans le monde, et son caractère prototype le soumet nécessairement à des aléas. Mais l’ EPR de Taïshan en Chine, lui, a été mis en service avec succès en 2018 en profitant du retour d’expérience de Flamanville.

Alternatives Économiques affirme : « Malgré ces difficultés, EDF a réussi à convaincre les Britanniques de signer pour la construction de deux réacteurs sur le site d’ Hinkley Point »

Il faut préciser sur ce point qu’un exploitant ne décide pas seul de construire une centrale nucléaire. Il s’agit ici d’une décision britannique qui a la volonté d’avoir d’un mix électrique peu émetteur de CO₂, reposant sur le nucléaire, les ENR (éolien offshore en particulier) et un résiduel fossile. Dans ce cadre, pour inciter aux investissements, le gouvernement a mis en place un marché de capacité, un prix plancher du CO₂, et des garanties de prix pour tous les projets bas carbone. C’est dans ce contexte qu’EDF, exploitant nucléaire au Royaume Uni s’est positionné pour réaliser le projet Hinkley Point C (auquel devraient suivre deux autres projets). Les britanniques ont également proposé une garantie d’État sur l’emprunt fait par EDF. Ainsi, ce n’est pas tant EDF qui a réussi à convaincre les britanniques. Il s’agirait plutôt des britanniques qui ont mis sur la table des conditions suffisamment avantageuses économiquement pour qu’EDF s’engage au Royaume Uni.

La seule question qui se pose pour EDF est de réussir ce chantier dans les délais, car les garanties autour du projet peuvent être intéressantes. En revanche, le plan initial, dans lequel EDF devait avoir une participation <50% n’a pas pu aboutir et l’entreprise s’est retrouvée très majoritaire sur le projet, l’obligeant à le consolider dans ses comptes et porter une grande partie du risque. Ce qui a fait débat n’est donc pas le projet en lui-même, mais la capacité d’EDF, au vu de sa situation financière, d’engager ses deniers sur ce projet. Il s’agissait donc de limiter autant que possible le risque financier, en attendant, soit que la situation financière s’améliore, soit que le retour d’expérience de Flamanville et Taïshan soient faits. C’est le sens du propos de Thomas Piquemal et le sens des alertes de plusieurs acteurs internes à l’entreprise, dont les organisations syndicales.

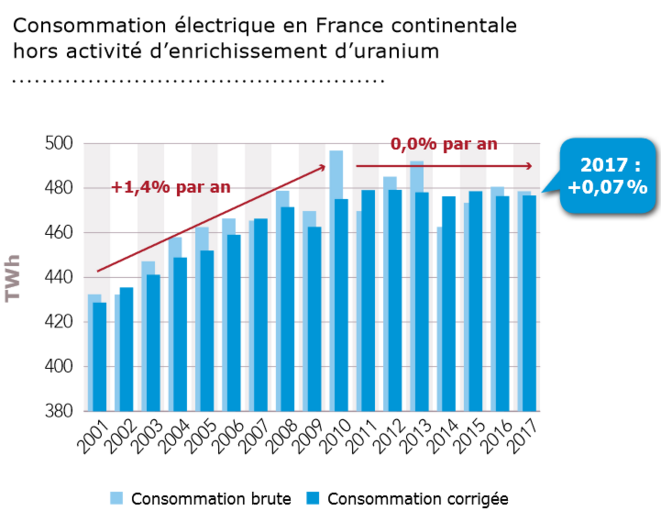

Alternatives Économiques affirme : « Une déprime [des prix de l’électricité] principalement due à une stabilisation, voire à une diminution de la demande, qui devrait se prolonger ces prochaines années »

Consommation électrique en France continentale - Source : Bilan prévisionnel 2018 RTE

Consommation électrique en France continentale - Source : Bilan prévisionnel 2018 RTE Il n’y a pas de diminution de la demande mais une stabilisation conjoncturelle très certainement liée à la crise économique. Quant à sa prolongation dans les prochaines années, tout dépendra de la stratégie énergétique de la France. Souhaite-t-on des reports d’usages du gaz et pétrole vers l’électricité ? Souhaite-t-on le développement du véhicule électrique ? Quels seront les efforts d’efficacité énergétique qui seront faits ? Ce sont ces données qui doivent amener à envisager une hausse de la consommation. A ce stade, rien ne permet d’affirmer une diminution de la demande globale.

Ce n’est pas tant la demande qui fait fluctuer les prix de l’électricité. Le phénomène s’explique par le celui des commodités (charbon-gaz), celui du CO₂ et la question de l’équilibre offre demande qui, en réalité, est complexe puisque la notion de surcapacité est impropre en électricité. Si la demande fluctue entre 40 GW en été et 90 GW en hiver, on ne peut pas dire que l’été est sur-capacitaire car les temps de construction et de fermeture d’une centrale dépassent une saison. De la même manière, un jour de juin avec beaucoup de vent et une forte production éolienne et photovoltaïque pourrait donner l’illusion, à tort, d’une surcapacité, alors que le soir d’hiver, peu venteux et sans soleil, est en fait gravement sous-capacitaire.

Alternatives Économiques affirme : « Maintenir les réacteurs anciens et construire de nouveaux EPR dans un contexte d’essor des renouvelables et de stagnation de la demande... »

Comme évoqué précédemment, il ne s’agit pas de maintenir et construire. Il s’agit de construire pour remplacer, dans l’esprit du gouvernement et d’EDF. L’essor des renouvelables est à relativiser, d’une part car la notion d’essor ne signifie absolument rien, eu égard aux productibles très faibles (1500h/an pour le photovoltaïque, 2000h pour l’éolien contre > 6000h pour le nucléaire) et à la question cruciale de l’intermittence.

Dire que l’ « essor » des renouvelables permettra de satisfaire la demande, même stagnante, n’a pas vraiment de sens. Ou alors elle se ferait avec un coût important qui correspond au nombre d’éoliennes / panneaux nécessaires pour « substituer » car 1MW nucléaire ne vaut pas 1MW éolien/solaire. Il faudra y ajouter les questions d'intermittences qui devront être compensées soit par des importations d'électricité, soit par des constructions d’autres centrales (nucléaires ou à gaz…)

Alternatives Économiques affirme : « Alors même que l’entreprise souffre déjà d’une sous-utilisation de son parc actuel ! En 2017, seulement 77 % de ce dernier était "disponible". »

Il ne s’agit donc pas de « sous-utilisation » mais de « moindre disponibilité », ce n’est donc pas un problème de dimensionnement mais un problème d’exploitation, comme précisé plus loin dans l’article : « principalement à cause d’un sous-investissement au cours des années 2000 ». Il reste à noter qu’il est cocasse de s’indigner du coût du « grand carénage » aujourd’hui qui est aussi, justement, la compensation des investissements moindres des années 2000.

Alternatives Économiques affirme : « EDF ne connaît que l’atome ou presque »

Publicité EDF - 1980 - Maquette du projet Thémis

EDF a tout connu. Elle a connu le thermique à flamme, au fioul, au charbon, au gaz. Elle a connu un des plus grands programmes d’équipement hydrauliques européens. Elle a connu un des plus grands programmes nucléaires du monde. Elle a connu le premier développement d’une centrale solaire en France, avec Thémis. Elle est sur tous les métiers aujourd’hui, y compris l’éolien et le photovoltaïque dont elle est un des acteurs majeurs. Faut il rappeler que EDF est le premier producteur d’électricité renouvelable en Europe ou les contrats que EDF gagne de par le monde comme les 400 MW éoliens de Dumat Al Jandal.

A considérer que cette voie soit souhaitable, l’on ne remplace pas 400 TWh produits par an du jour au lendemain, surtout avec des productibles unitaires très faibles des énergies renouvelables intermittentes (voir plus haut)

Alternatives Économiques affirme : « Réduire la place du nucléaire, voire y renoncer, suppose par conséquent un changement profond de la culture industrielle d’EDF, qui s’est construite autour de cette technologie depuis cinquante ans »

Cela supposerait également une forte amélioration des rendements des énergies renouvelables intermittentes, et de réels progrès sur le stockage. Ne confondons pas culture industrielle et réalités de la physique. Supposer ensuite qu’« une telle inflexion stratégique aurait un coût à court terme, même si elle serait gagnante à long terme » n'est démontré par rien dans l’article.

Quant à la conclusion de l'article, sur l’évolution d’EDF présentée comme nécessaire, et le secours miraculeux de WWF, ils ne sont jamais décrits, ni argumentés et, en définitive, n'appellent rien de bon.

C’est le même mouvement que celui de la « réforme » voulu par tous les gouvernements successifs et son lot d’imaginaire collectif. Hélas, les promesses, les discours, les utopies aussi légitimes soient elles, se heurtent toujours au réel. Il parait surprenant que l’article ne s’arrête jamais sur les réalités de la physique ni qu’à aucun moment il ne s’interroge sur le market design de l’électricité, sur les conséquences de la libéralisation ou sur l’attitude de l’État actionnaire.

L'avis des acteurs est présenté comme unanime : "[Les défenseurs du nucléaire] plaident pour une restructuration d’EDF avec une filiale spécialisée dans le nucléaire ayant ses propres financements". Et pourtant, non, les défenseurs du nucléaire n’appellent pas unanimement pour une restructuration d’EDF dans une filiale spécialisée. Le syndicat CGT, 1ère organisation syndicale dans les centrales nucléaires d’EDF a fait une conférence de presse en novembre 2018 pour y expliquer exactement l’inverse. Il est vrai que je n’y ai pas vu Alternatives Économiques.

Aucun commentaire:

Enregistrer un commentaire